(OroyFinanzas.com) – En el artículo anterior sobre el mercado de la plata traté de mostrar que si bien en un entorno deflacionario (el peor de los que se puede imaginar para el metal plata) el consumo industrial de plata tendería reducirse de forma directa a la contracción económica sufrida, ése no es el único elemento relevante en el análisis del mercado de la plata.

Y esto es así porque, a su vez, la oferta de plata también tendería a reducirse, ya que la demanda de metales básicos se reduciría en consonancia con la contracción económica sufrida, eso reduciría también la producción de esos metales básicos, y con ello se reduciría también la producción de plata, pues en un 80% la plata se obtiene como subproducto de explotaciones mineras en las que el mineral principal es cobre, zinc o plomo.

Está claro que si, ceteris paribus, la demanda de algo se reduce en X, pero su oferta se reduce también en X, el precio de ese algo no sufrirá variación alguna. Sobre esta cuestión argumentaba muy bien Jim Rogers, cuando al analizar un determinado mercado de metal básico que ahora no recuerdo comentaba que si bien su demanda había caído en un porcentaje alto, la oferta había disminuido aún de forma más acusada, por lo que los precios subieron.

Como he recibido varios correos discrepando o preguntando más sobre la cuestión, pondré un ejemplo, absurdo aunque espero que clarificador, con el que trataré de e: si la demanda de plata dependiera negativamente de la distancia a la Tierra del cometa Harley, pero la oferta de plata dependiera también negativamente de la distancia a la Tierra del cometa Harley, un alejamiento del cometa Harley de la Tierra tendría los siguientes efectos:

1. Reducción de la demanda de plata por aumento de la distancia a la Tierra

2. Reducción de la oferta de plata por aumento de la distancia a la Tierra

Es decir, a priori, el dato del alejamiento del cometa Harley de la Tierra no nos dice nada sobre el efecto neto en la demanda de final de plata. Si la disminución en la demanda debida Harley fuera exactamente igual que la disminución en la oferta, y además tuvieran lugar a la misma vez, su efecto sobre el precio de la plata sería nulo. Sustituyan “distancia a la Tierra del cometa Harley” por “disminución de la producción económica mundial” y tendrán un esquema global bastante correcto de cómo transcurren las cosas en el mercado de la plata.

Y ahora consideren lo siguiente: la demanda industrial de plata representa el 87% de su producción (cálculos medios de los últimos 7 años). Y la producción de plata se produce en un 80% como subproducto de otros metales básicos. Luego los efectos de la contracción económica se repartirán de forma muy aproximada entre la oferta de plata (un componente de la oferta equivalente al 80% sufrirá una tendencia a la disminución) y la demanda de plata (un componente de la demanda equivalente al 87% de la producción también tendería a disminuir). El otro componente de la demanda de plata, el 13% de la producción que se absorbe por los inversores, SABEMOS que tiende a aumentar, y mucho, pues ésa ha sido la importante lección de 2008.

La cuestión, obviamente, es algo más compleja, y muy difícil de tratar en términos cuantitativos, pero el mensaje creo que ha sido claro. Y otra cuestión importante: la oferta de oro no tiende a reducirse con contracción económica y su demanda de consumo en joyería (¡Al menos el 60% de la producción en promedio de los últimos 7 años!) si tiende a reducirse, y más que proporcionalmente, con la penuria económica. Por si alguien se lo pregunta, les diré que el consumo de plata por parte de la industria joyera viene suponiendo en términos medios un 27% de la producción. Por todo ello, la plata debería dejar de considerarse como el pariente pobre del oro en los tiempos de contracción económica.

Pero en este artículo no quería establecer solamente esa comparación diferencial que hay entre el mercado de la plata frente al del oro, y que nos anima a considerarlo de una forma mucho más positiva de lo que habitualmente se hace con respecto al oro.

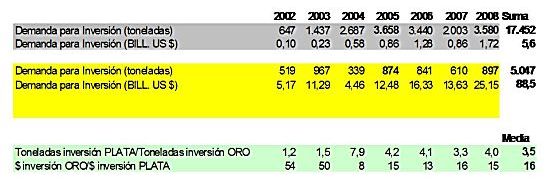

Hoy queremos ver el comportamiento de la demanda de uno y otro metal en términos diferenciales y en términos absolutos. Confío que el siguiente cuadro, en el que he tratado de incluir las variable que me parecen más relevantes nos ayudará a ello:

Este Mercado alcista de los metales preciosos comenzó en 2002 (2001 para el oro y 2003 para la plata), por eso escogí el espacio temporal que va de 2002 a 2008. Pues en principio trato de extrapolar las tendencias que se han venido desarrollando durante este principio del mercado alcista de los metales preciosos hacia el futuro. Y mi llamada de atención se centraría en los siguientes puntos:

1. Las toneladas de plata derivadas hacia la inversión, en proporción a las de oro, han venido aumentando. En 2002 los inversores del mundo compraban 1,2 toneladas de plata por cada tonelada de oro que demandaban. Pero en 2008 ese ratio subió hasta 4. Y lo que es más interesante, la media durante esos años ha sido de 3,5 toneladas de plata por cada tonelada de oro, inferior a 2008. Luego, desde el punto de vista de las toneladas físicas, la demanda de plata, no sólo está evolucionando favorablemente respecto a la de oro, sino que el año de la deflación fue uno de aquellos en que mejoró el comportamiento de la demanda de plata frente a la de oro.

2. Pero si estimamos los dólares efectivamente gastados, y para esa estimación he utilizado los precios medios que tuvo cada uno de los metales en cada año, vemos que la historia es parecida: en el año 2002 los inversores gastaban 54 veces más dólares en oro que en plata. Mientras que en 2008 “sólo” gastaban 15 dólares más en oro que en plata.

Nuevamente, aunque no de forma tan acusada como cuando utilizamos toneladas, vemos que el año 2008 fue también un año de mejoría de la demanda de plata con respecto a la de oro, ya que el promedio nos indica que durante el periodo completo de los siete años, los inversores han gastado 16 veces más en oro que en plata, y ese ratio lo redujeron a 15 en el año 2008.

Perdonen la reiteración, pero la conclusión vuelve a ser la misma que recurrentemente les digo: la deflación es buena para la demanda de inversión de oro, pero mucho mejor para la de plata.

En el cuadro anterior, verán también que se han sumado las cantidades totales de dólares que los inversores han gastado en plata y en oro durante los últimos 7 años. Verán que en plata han gastado 5,6 billion dollars, y en oro 88,5 billion dollars. Cada billion dollars son mil millones de dólares. Y si ustedes se preguntan ¿Cuánto son mil millones de dólares?, les diré que puede haber varias respuestas, por ejemplo, así le contestaría el entonces gobernador Ronald Reagan:

¿Son conscientes de lo que son mil millones? Hace mil millones de minutos Cristo caminaba sobre la tierra. Hace mil millones de horas nuestros antepasados vivían en las cavernas, incluso es dudoso que hubieran descubierto el fuego. Mil millones de dólares es lo que ha gastado el gobierno federal en las últimas 19 horas. Y otros mil millones gastará en las 19 horas que vienen, y así cada 19 horas hasta que se apruebe un nuevo presupuesto, momento en que serán casi mil millones y medio. Pero permítanme ser algo más descriptivo: si ustedes mandaran a sus esposas de compras y les dieran mil millones de dólares, sin más instrucción de que no gastaran más de mil dólares al día, no regresarían a casa hasta dentro de 3.000 años.

Pero las cosas se pueden considerar desde otros puntos de vista, porque ciertamente mil millones ya no son lo que eran.

Seguimos con los ejemplos:

Los 88.500 millones de dólares que los inversores de todo el mundo han gastado durante 7 años para comprar oro, equivalen a la capitalización de Intel, la empresa número 19 por capitalización del S&P 500.

Pero es que los 5.600 millones de dólares que los inversores de cada rincón del planeta han invertido durante 2002, 2003, 2004, 2005, 2006, 2007 y 2008 en plata equivale a la capitalización de HSP Hospira. ¿Alguien conoce a qué se dedica HSP Hospira?. Debo ser un ignorante, porque no sé absolutamente nada de la empresa que en el S&P 500 ocupa por capitalización el lugar ¡¡295º!!

Comprenderán que con estas cifras ridículas de inversión en plata y oro, y aunque la evolución ha sido muy positiva, el camino que puede quedar por recorrer es posible que sea de vértigo, especialmente para la plata.

Aben Jaldun

© OroyFinanzas.com