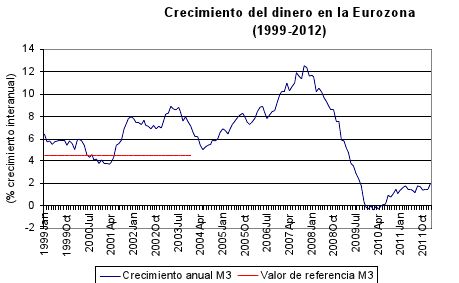

(OroyFinanzas.com) – En mayo de 2003, tras más de dos años en que la oferta monetaria crecía por encima de su valor de referencia (ver gráfico), los responsables del BCE anunciaron que dejarían de publicar ese valor de referencia anualmente. Y así lo hicieron, y desde 2004 el BCE sigue recopilando y publicando el agregado M3, pero ya no le asigna un valor de referencia que pueda servir de guía para la política monetaria del BCE.

¿Por qué lo hicieron? Fundamentalmente, porque ya no confiaban como antes en la relación entre el crecimiento de la oferta de dinero y la inflación. Entre 2001 y 2003, la inflación de los bienes de consumo (medida por el IPC) crecía muy moderadamente en la Eurozona y, paralelamente, M3 no dejaba de crecer de manera extraordinaria (ver gráfico, muy por encima del valor de referencia).

Se pensó entonces que la relación entre ambas variables, dinero y precios, no era tan estrecha como se creía hasta entonces, y decidieron rebajar el peso de M3 en la toma de las decisiones monetarias. En su lugar, dieron más protagonismo a modelos macroeconómicos que explicaban la inflación como el resultado de excesos de demanda agregada ; de nuevo, explicaciones keynesianas de la inflación que vienen fallando ya desde los años 70. Y fallaron y fallan porque son teorías que no tienen en cuenta que es en última instancia el crecimiento del dinero lo que posibilita y genera inflación.

Las teorías keynesianas de la inflación la explican por un aumento del gasto agregado (consumo) en la economía que es superior a la producción disponible de bienes y servicios en el mercado que, como resultado (dicen), presionará los precios al alza.

Pues bien, ¿entonces cómo explicamos una inflación con recesión económica? Sencillamente, con esas teorías no es posible hacerlo. Así ocurrió en los años 70, cuando la teoría keynesiana fue incapaz de explicar el aumento vertiginoso de los precios que corría en paralelo con una fuerte caída de la demanda de gasto en la economía. Y es que fue, de nuevo, el crecimiento monetario excesivo de esos años lo que estaba detrás de la inflación de dos dígitos que afectó a las economías desarrolladas.

En mi opinión, esta decisión del BCE fue un claro desacierto porque claro que el aumento de la oferta de dinero entre los años 2003 y 2008 estaba siendo inflacionista, pero no se reflejaba en los precios de los bienes de consumo (en el IPC), sino en los precios de las acciones y de las casas.

De hecho, el crecimiento de M3 duplicó y hasta llegó a triplicar el antiguo valor de referencia desde 2004 hasta 2008, ese valor que era compatible con la estabilidad de los precios, ¡pero de todos los precios! Las consecuencias se hicieron evidentes pronto en la Eurozona: el crecimiento de la oferta de dinero infló los precios de los activos financieros y reales (que crecieron a tasas realmente insostenibles) y desembocó finalmente en una de las crisis financieras más severas de la era contemporánea.

Fuente: Elaboración propia a partir de datos de BCE

Por su parte, la Reserva Federal de EEUU, que desde hacía ya décadas no venía prestando excesiva atención al crecimiento monetario en su economía, se limitó a continuar por esa deriva y dejó de calcular y publicar el agregado monetario M3. Según su comunicado oficial del 9 de marzo de 2006, este agregado monetario amplio había dejado de ser utilizado en la toma de decisiones monetarias de la Fed hacía ya años.

En mi próximo artículo explicare que es la expansión cuantitativa (Quantitative Easing) y cómo influye en los agregados monetarios.

Juan Castañeda

© OroyFinanzas.com

Gracias Sr. Castañeda, como ya dije a silversurfer, en mi pregunta se me pasó una preposicion. El QE3 sé que se aplica a los USA, por supuesto, quienes se saben perdidos en el control de la deuda pero a la vez con la sartén del chantaje internacional en el mango. Aqui en Europa ya se está viendo que las diferentes contenciones de las políticas macroeconómicas están dando desviaciones peculiares.

Mi pregunta iba enfocada no al techo financiero sino al techo monetario, si no me equivoco eso sí que lo mencioné, además no me referia al techo para la compra de activos financieros, sino a un nuevo impulso “posible” por deseado, en el mes de diciembre, como pudiera ser la impresion de dólares, que ésa sí que tiene un techo, es decir, mayor potencial de inflación y con ello de chantaje al propio pais estadounidense pero al mundo en general sin duda también. Con otras palabras, poner las imprentas de billetes verdes a toda máquina noche y dia y barra libre que invita la casa.

En parte en lo que comenta en su segundo párrafo por cierto yo sí creo por tanto que una mayor liquidez anima aunque limitadamente los mercados, lo que ocurre es que el tiempo que dura esa alegria de poner las imprentas de emision de billetes al tutiplén aparte del riesgo que conllevan pueden llevar después a desencantos inesperados: una vez más inflacionarios, entendiendo por ello no sólamente la carestia de la vida, sino de las diferentes inflaciones dentro de la palabra inflación, o peor aún si cabe, observar impasiblemente crecer la deuda a un ritmo mayor del actual, sin poder hacer nada o casi nada para serenar los números que se desorbitan.

Buenas tardes,

En respuesta al comentario de “dioro”, he de decir que no sé a qué se refiere su pregunta exactamente. Se lo comento porque el programa de QE3 que lanzó la Reserva Federal hace unas semanas sólo se aplica en EEUU y, hasta donde sé, a diferencia de los dos anteriores, éste se distingue en que la Reserva Federal no anunció un límite a la compra de activos financieros relacionados con el sector inmobiliario (de la economía de EEUU). Por eso, efectivamente la Reserva Federal puede utilizar este programa de Q3 a discreción, sin necesidad de ajustarse a una cantidad máxima de compras de activos financieros. Eso lo dejó claro desde el principio (dado que no había un techo fijado inicialmente).

Por lo dicho, los efectos de un hipotético aumento en la compra de esos activos repercutirán sobre todo en el mercado americano (en los precios de esos activos y en su rentabilidad, así como en la de las empresas que los tenían en sus carteras) y creo no tanto en el mercado europeo. Asimismo, caso de ser así, habría varios efectos macroeconómicos sobre la cantidad de liquidez en circulación en EEUU y otros más; como el que sugiere en el mercado del oro, pero entiendo no se refiere a ellos en su pregunta.

Siento no poder/saber ser más preciso.

Un saludo, JC.

Muchas gracias, perdon no queria molestar. Expectante de de ver la respuesta de Juan.

SilverSurfer, aunque no me suelo dirigir a los columnistas en esta ocasión lo he hecho para conocer un punto de vista, así que por favor, no te molestes, pero preferiria que me contestase el Sr. Castañeda y nadie otra persona, cuando tenga tiempo por supuesto y si llega a leer mi comentario-pregunta. Me ha faltado una preposición entre agregado monetario y QE3 desde luego, por despiste y porque escribo a la velocidad del rayo desde un teclado que no tiene los caracteres españoles, pero no te disgustes, te lo vuelvo a repetir, sé de sobras lo que es uno y lo que es lo otro, pero el autor lo entenderá, estoy seguro. Polemizar con otras personas no deseo, tan sólo recabar una opinión de alguien que sabe de qué va la cosa, puesto que como he dejado claro, esta noche hora europea, he recibido un buen soplo para nuestros intereses desde socios norteamericanos que comparten con nosotros intereses y opiniones al respecto son interesantes para nuestra estrategia de mercado. El resto de polémicas y problemas no me interesan para nada.

Muy buen articulo y felicidades a Juan! Me ha gustado mucho tener mas claro que son los agregados monetarios (m1, m2 y m3) de los anteriores articulos. Tambien es fascinante ver que se dejara de publicar m3 y los porques.

DiOro – creo que has escrito tu comentario demasiado rapido 🙂

QE3 es una de las medidas de estimulacion y no un agregado monetario, pero afecto a los agregados monetarios. Lo digo solo pq puede llevar a confusion. Por lo menos es lo que yo entendi leyendo los articulos de Juan.

Un saludo, Silver Surfer

Según una información privilegiada que ha recibido un servidor anoche, en diciembre podria incluso darse una nueva subida de cuota del agregado monetario QE3 (el techo del límite se volveria a corregir al alza), me interesaria la opinión del autor el Sr. Castañeda al respecto, no tanto la posibilidad cierta de un tirón nuevo en el curso del metal Au (que es uno de los primeros impactos que se notarian como es lógico) sino en la consecuencia inmediata de tal acción en el aspecto monetario con efectos en la zona euro, que es desde donde estamos operando y comprando. Saludos y gracias de antemano.