(OroyFinanzas.com) – La buena marcha de los índices bursátiles como el S&P 500 (con una ganancia de un 16% anual en los últimos tres años) puede ensombrecer un problema no pequeño: la influencia de los impuestos sobre la marcha de los mercados financieros. Los pequeños y medianos inversores son los que más sufren el efecto de los impuestos y las comisiones, los cuales se erigen como la principal amenaza para la rentabilidad de este perfil de inversores.

La mezcla de inversiones extemporáneas, pequeñas cantidades, incorrecta diversificación de carteras y desinversiones sin planificación fiscal son la tónica entre muchos inversores pequeños y medianos, los cuales dependen de gestores de banco cuyos incentivos son escasos para establecer una correcta planificación fiscal. Los analistas de Morgan Stanley recomiendan “comprar y mantener” más que hacer trading frecuente o comprar y vender con mucha frecuencia.

Cuando se venden acciones u otro tipo de activos financieros, si estos se han hecho con ganancia, a efectos fiscales supone una ganancia patrimonial sujeta a impuestos. En este sentido, un trading frecuente provoca un pago de impuestos frecuente y proporcionalmente mayor que si se compra y se mantiene durante un tiempo. El dinero hoy no vale lo mismo que mañana, lo mismo ocurre con los impuestos.

Cuanto más se retrasa el pago de impuestos por ganancias patrimoniales, mayor es la capacidad que tiene un inversor de hacer beneficio. Esta planificación fiscal es básica a la hora de pensar los horizontes de inversión. Sin embargo, hay otros impuestos y regulaciones que, por mucho que se quieran amortiguar, es muy difícil hacerlo. Por ejemplo, el impuesto sobre la rentabilidad de los ahorros está presente siempre que este dinero extra se traslada a una cuenta corriente. Una de las formas de evitarlo es la reinversión en el mismo activo cada año o beneficiarse de las exenciones por dividendos en acciones (en España los primeros 1.500 euros están exentos).

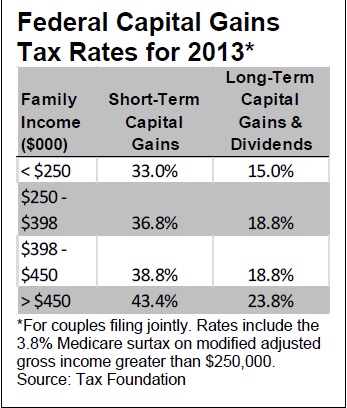

Los inversores que quieran plantearse invertir, por ejemplo, en la Bolsa americana (al igual que en la española) tienen que tener presente como primer elemento la planificación fiscal. Tanto en Estados Unidos como en España, entre otros, las ganancias patrimoniales realizadas en menos de un año conllevan un tipo impositivo mayor que si el plazo de inversión es mayor de un año. En el caso de Estados Unidos, la tributación por el ahorro –lo que en España conocemos por rendimientos del capital mobiliario y ganancias patrimoniales– es progresiva con el nivel de renta. El tipo más bajo se sitúa en el 15% para las familias de menos de 250.000 dólares de base liquidable (33% en el caso de ganancias de menos de un año) y el marginal está en el 23,8% para familias de más de 450.000 dólares de ingreso (43,4% para ganancias de menos de un año).

El impuesto sobre el capital en Estados Unidos también incluye un recargo del 3,8% para financiar el sistema público de salud Medicaid y la extensión que de él quiere hacer la administración del presidente Obama. La siguiente tabla muestra los tipos, las escalas de renta y sus recargos por ganancias de menos de un año:

Tabla 1: Escala de tipos sobre el ahorro en EE.UU.

Fuente: Morgan Stanley

En España, el gravamen sobre el capital posee tres tramos: el primero hasta 6.000€ tributa al 21%; el segundo entre 6.000€ y 24.000€, al 25% y, por último, a partir de 24.000€ tributa al 27%. Como medida especial de reducción del déficit público, el Gobierno aprobó la integración de las ganancias patrimoniales de menos de un año en la Base Imponible General, lo cual supone un incremento del impuesto bastante notable ya que tributarían como los rendimientos del trabajo o de actividades económicas.

En la siguiente tabla puede verse la distribución de la imposición sobre el capital en España

Tabla 2: Escala de tipos impositivos sobre el ahorro en España

BASE LIQUIDABLE DEL AHORRO | TIPO APLICABLE |

Hasta 6.000€ | 21% |

Entre 6.000€ y 24.000€ | 25% |

A partir de 24.000€ | 27% |

Fuente: Elaboración propia. AEAT

La diferencia entre la forma de tributar en España y Estados Unidos es notable. Sin embargo, las distorsiones en las decisiones de inversión en los dos países nacen de una misma fuente: los excesos de gravamen que frecuentemente se cometen en la tributación por el ahorro.

Este exceso de gravamen frecuente genera un número de transacciones menor (entendido éste por número de órdenes de compra y venta) y una rentabilidad menor que la que proporciona el mercado. Se da la paradoja de que cuanto menos es el montante de la inversión, mayor es la rentabilidad que se puede obtener. La existencia de exenciones (como por ejemplo la de los 1.500 euros en los dividendos) provoca que los inversores coloquen el dinero en cantidades menores sobre las que pueda beneficiarse de exenciones u otros beneficios fiscales.

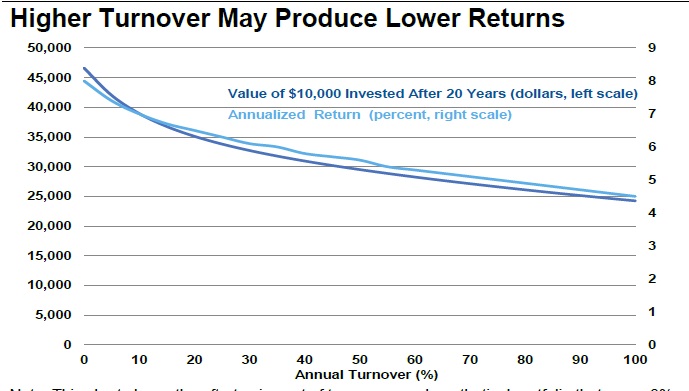

Según un estudio de Morgan Stanley, una cartera que genera una rentabilidad del 8% anual durante 20 años con tipos impositivos como los señalados anteriormente, genera menor rentabilidad cuanto mayor es su tamaño. En este sentido, operar con cantidades menores a las deseadas genera resultados mejores.

Gráfico: Evolución de la rentabilidad de una cartera en función de su tamaño y tiempo

Fuente: Morgan Stanley Wealth Management

© OroyFinanzas.com

Mariano tiene un plan para acabr con el Paro:

cobrarles a los parados que se registren en el INEM la cantidad (módica) de 100 euros al mes. Así bajaran los parados y España irá otra vez de maravilla… vamos, que se está pensando ya en cómo vamos a dilapidar otra vez ingentes millonadas…

Gracias por tus palabras ravachol, me has quitado un peso de encima, ahora puedo viajar a España sabiendo que la ciudadania va a estar más contenta con el sistema. La patria vuelve a la Liga Champion…que se vaya preparando la Merkel

tranquilos todos……mariano tiene un plan!!!!

bajar el iva al arte y la ley del aborto. que mas quereis?

Diorita te dejas otro dato muy importante 1.800.000 hogares sin un solo euro de ingreso. La estadistica de suicidio en españa a aumentado un 12% ( publicado en abc). Los salarios han bajado de media un 10% y el coste de la vida no para de subir. El panorama es desolador, nos dicen que el paro de enero de 2014 es muy bueno, somos trabajando 16.100.000 x 0,7%=112,700 desempleados, en 2007 el nº de ocupados oscilaba en 20.000.000 x 0,7%=140.000 desempleados que solia haber en enero; nos quieren vender la burra de que el dato es bueno, pero no dicen que con 16 millones de ocupados nos seguimos moviendo en el mismo porcentaje. Tontos los justos

Pues en los mercados asiáticos se ha desarrollado el dia con un buen batacazo de japón. Se veía venir, como que tirará del resto de bolsas a lo largo del dia.

Fuera del hilo.

En enero en España 180.000 bajas de cotizantes en la Seguridad Social (aprox 70.000 más que parados del mes)……….. y dicen que el dato del paro es bueno…………. ¿Quién pagará las pensiones con semejantes bajadas de cotizantes? El Sr. Dragui.