(OroyFinanzas.com) – He escogido el comentario de hoy porque me parece que estamos cercanos a un punto de inflexión importante del mercado general de valores. Para darnos una idea que no necesita ser muy precisa sobre la evolución más probable del mercado general bursátil sólo hay que atender un dato, el PER (Price Earnings Ratio).

Veamos que nos dicen nuestros amigos de Chart of the Day sobre la historia y presente de dicha ratio:

El PER que mide este gráfico se obtiene dividiendo la capitalización bursátil del índice SP500 por la suma de los beneficios de los últimos doce meses de todos los valores de dicho índice. Y lo que nos muestra sólo envía un posible mensaje: SALIR CORRIENDO. La media histórica del PER ha sido durante cerca de un siglo de alrededor de 15, los suelos se han hecho con un PER de entre 7 y 10, y los techos alrededor de 20. Esto quiere decir que cuando la cotización del SP500 multiplicaba por 20 los beneficios conocidos de los últimos doce meses, cuando se tardaba veinte años en comprar el índice con sus beneficios de los últimos doce meses, la bolsa comenzaba el camino del sur.

Pues bien, ahora se tardan 120 años con los beneficios actuales para comprar los valores que los producen. Los datos son muy coincidentes y parecen tomados de los que publica la propia agencia Standar&Poors que elabora el índice, con la única diferencia de que según la agencia el último PER (referido a finales de abril) es de 60 en vez de 120. Pero en las cifras que nos movemos eso ya no es una diferencia que importe mucho.

Si usted está diciendo para si que poco le importa el PER del SP500, porque lo que compra es IBEX, no se fíe: si algo existe bien fundamentado en la bolsa, es la existencia del comportamiento en manada. Cuando el SP500 baje, le acompañarán todos los índices mundiales de bolsa, como siempre lo han hecho en el pasado. Y posiblemente también los valores seleccionados por los gestores “Value”, como podrán atestiguar los que sigan la cotización de la empresa gestionada por Warren Buffet (BRKB, Berkshire Hathaway)

¿Pero qué hacer, amigo Aben, si debido a las políticas monetarias seguida por los bancos centrales de todo el mundo hay que protegerse de la inflación? Y parece que tener empresas representadas por valores tangibles puede ser una forma de hacerlo. Y bastante invertidos estamos ya en inmuebles.

Bien, eso es lo recientemente decía Warren Buffet. Naturalmente, el genio de Buffet no aconsejaría en esos términos tan burdos. Su consejo era comprar empresas bien gestionadas, con unos buenos fundamentos en relación a su precio…gestión “value”, en definitiva.

Eso supone que usted sabrá discriminar y seleccionar las pocas barcas que remontarán la corriente río arriba. No es fácil. Warren Buffet sólo hay uno (por cierto la cotización de Berkshire Hathaway sólo ha perdido este año un 9,5%, considerable mejoría respecto al 32% de pérdida del año 2008. Créanme, en esta situación sería mejor seguir el consejo que le habría dado el padre (Howard Buffett) que el del hijo: Howard Buffet fue un congresista libertario, amigo personal de Murray Rothbard, y defensor del patrón oro.

Y esto nos lleva a la segunda parte de la cuestión que hoy nos ocupa: el Oro. Porque, si en inmuebles no se debe estar (donde hubo una burbuja no vuelve a crecer la hierba, al menos durante una década), los valores bursátiles son caros y los bonos del Tesoro no protegen de la inflación, sólo nos queda tener liquidez. Pero no la liquidez que nos ofrecen las monedas FIAT, que los bancos centrales están fabricando, como dirían en mi pueblo “sin tiento ni medía”, sino lo que siempre fue el dinero “duro” y que ha pasado la prueba del tiempo.

Cuando hablamos de oro, no queremos decir solamente “oro”, también hablamos del metal plata y de las empresas que producen oro. Pero esa es otra cuestión, que trataremos el próximo día.

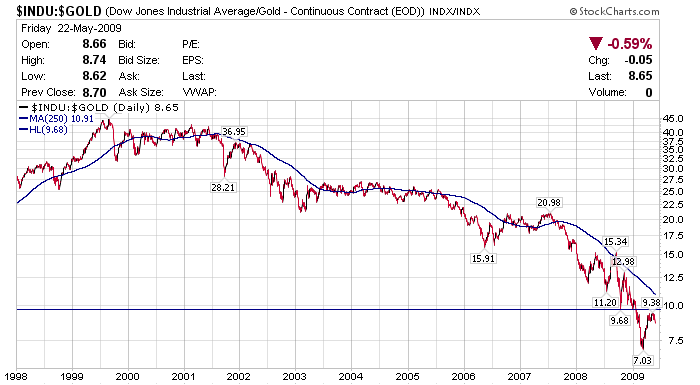

Como no queremos tener dólares o euros, nuestra elección se centra básicamente entre los valores y el oro, por lo tanto, veamos el gráfico más famoso de los que representan la evolución de la bolsa respecto al oro: el del ratio Dow Jones Industriales/Oro:

El gráfico representa la cotización del Dow Jones en término de onzas de oro. Ahí vemos que el que consideramos verdadero techo del Dow no se produjo en 2007, como nos diría su medición en dólares, sino en las 45 onzas de oro en que llegó a cotizar en 1999. Desde ahí, su historia reciente nos muestra que el suelo en 9,68 onzas de octubre de 2008 se perforó y se hizo el último mínimo en 7,03 onzas en marzo de este año.

Estos son los motivos por los que le aconsejamos que haga definitivamente la permuta de bolsa de valores por oro:

1. Porque la bolsa está cara, muy cara, al comparar el precio de lo que se está comprando con los beneficios que es capaz de generar (argumento fundamental) 2. Porque los beneficios de las empresas que cotizan en bolsa no mejorarán mientras no lo haga la economía, y ésta no tiene trazas de hacerlo. Nos lo recordaba un reciente editorial del Wall Street Journal: WORLD ECONOMIES PLUMMET. Partners in decline. Major Economies´ GDP Fell Sharply In the First Quarter. US down 6.3%, Germany down 14.4%, Japan down 15.2%, Mexico down 21.5% (argumento fundamental) 3. Porque al oro le queda mucho terreno aún simplemente para recuperar el valor perdido por la inflación desde 1980 (argumento fundamental) 4. Porque los estados de extrema sobreventa, miedo y volatilidad que facilitaron la formación del suelo temporal en la bolsa del pasado marzo ya han remitido (argumento técnico) 5. Porque los soportes rotos tienden a funcionar como resistencias y el de 9,68 onzas es muy probable que así lo haga. De hecho el Dow se ha parado en una zona muy cercana, la de 9,38 onzas.

Si el lunes a primera hora hiciera la permuta, ésta se produciría a un cambio estimado de 8,65 onzas. Haga caso a Buffet (padre) y tenga Oro

Aben Jaldun

© OroyFinanzas.com