(OroyFinanzas.com) – En la última colaboración señalábamos que los indicadores de sentimiento sobre el mercado del oro (y de la plata) que sigo no daban lecturas de sobrecalentamiento peligroso. Uno de esos indicadores, el que hoy comentaré, se construye a través de los close-end funds de los metales preciosos. Un close-end fund no es más que un fondo de inversión cotizado “cerrado hasta el final”. Es decir, las participaciones en este fondo cotizan diariamente en el mercado (de Estados Unidos) y no hay vocación de cambiar el número de acciones en circulación del fondo por parte de los gestores del mismo hasta su liquidación (¿Se entiende ahora lo de “cerrado hasta el final”?). Los close-end funds son de muchos tipos, según los activos en los que invierten.

Por ejemplo, los gestores del Chile Fund, Inc (CH), asumen el compromiso de invertir principalmente sus activos en renta fija y variable del mercado chileno.

Las diferencias con un fondo de inversión son las siguientes:

1. En el fondo de inversión tradicional el inversor le entrega el dinero a la sociedad gestora y ésta le suscribe las participaciones que correspondan a los precios teóricos de cierre del día de la suscripción. Todos los días que algún inversor toma una posición o la cierra en el fondo hay una variación del número de participaciones del mismo. En el close-end fund el inversor no entrega el dinero a ningún gestor, sino que compra en el mercado cotizado una participación sobre el mismo a otro inversor que previamente la tenía. Y lo puede hacer en cualquier momento de la sesión de contratación.

2. Por lo tanto, con el fondo tradicional, el inversor siempre compra las participaciones a su valor teórico de cierre del día, pero lo hace “a como estén al cierre”. Por el contrario, la inversión en el close-end fund, es mucho más ágil, pero se compra con una prima o descuento respecto al valor de los activos que tiene el fondo.

Resumiendo, en el close-end fund el precio de tener más agilidad para vender o comprar, es el hecho de que se genera una prima o descuento (usted no paga exactamente el valor de lo que realmente representa la acción que compra).

Y aquí radica el verdadero interés que ahora tienen para nosotros los close-end funds: siempre cotizan con prima o descuento. El fondo chileno al que me he referido está cotizando hoy con un descuento algo superior al 4%, respecto al valor de las acciones chilenas que tiene en su cartera (la que más pondera es la de Empresa Nacional de Electricidad, con un 20,5%).

Pero la prima o descuento que nos interesa es la de dos close-end funds del sector de los metales preciosos: el venerable Central Fund of Canada (CEF) y su hermano pequeño el Central GoldTrust (GTU). El Central Fund of Canada es la forma más antigua de compra de oro y plata físico a través del mercado cotizado de acciones que existe: su funcionamiento actual arranca desde 1983. Tiene aproximadamente el 97% de sus activos invertidos en oro y plata físicos (50 onzas de plata por cada onza de oro) y con la inversión del 3% de liquidez restante en bonos del tesoro y certificados bancarios se trata de cubrir los gastos de custodia y seguro del metal. El Central GoldTrust, sin embargo, sólo invierte en oro físico, en el cual tiene el 98% de su activo, y en activos monetarios el otro 2%, y su vida es más corta: lo tenemos desde 2003.

La prima con que cotizan estos dos fondos es un excelente indicador de la “calentura” que existe en el mercado de los metales preciosos. Una prima grande significa peligro, es un indicador de opinión contraria objetivo y fiable, que no infalible. La prima media con que cotiza el Central Fund se encuentra alrededor de un 9%, las primas máximas pueden ser algo superiores al 15% y las mínimas del 3 ó 4%. Y su prima actual es del 9%, lo que significa que según este indicador no hemos llegado a zonas peligrosas. A su vez, el Central GoldTrust tuvo primas muy recientemente del ¡¡¡35%!!! Pero tras las recientes caídas de principios de mayo se ha quedado saludablemente estabilizado en primas del 7%, que no son especialmente peligrosas.

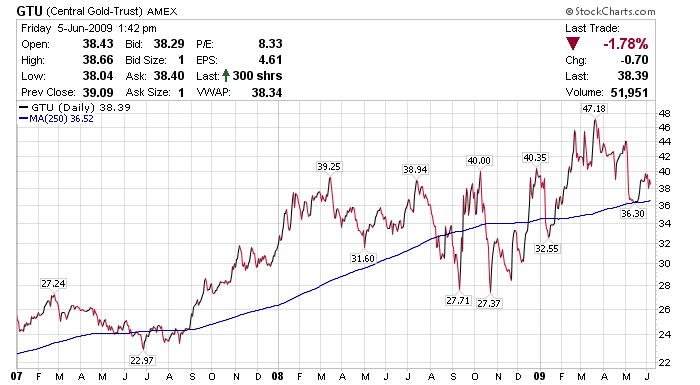

Para darnos una idea gráfica de cómo ha funcionado GTU (fondo que sólo está representado por oro y un mínimo de liquidez) en relación al propio oro, veamos sus cotizaciones:

En este gráfico superior del oro, vemos que con precios de cierre, el oro hizo un máximo en 1.004 dólares la onza durante el mes de marzo de 2008. Ese máximo con precios de cierre, todavía no ha sido superado. Sin embargo, el gráfico inferior, el del Central GoldTrust, hizo su máximo en esas fechas de marzo de 2008 en 39,25 dólares la acción. Y vemos que fue superado en octubre (40), en diciembre (40,35) y en marzo (47,18). La cotización de 47,28, un 20% superior a la del máximo de marzo de 2008, era una clara señal de peligro en los metales preciosos.

Conclusión:

Las primas con que funcionan el Central Fund of Canada y el Central GoldFund son indicadores bastante fiables respecto a los giros previsibles del precio de los metales preciosos. Las primas actuales, entre el 7 y el 9% no indican una situación especialmente peligrosa, lo que contradice la señal de alerta que nos envía la elevada posición larga de los especuladores del mercado de futuro del oro (otro indicador fiable).

Para que tuviéramos esperanza en que el oro superara su actual techo del mes de marzo de 2008, las primas actuales no deberían subir, lo que significa que la cotización de GTU, por ejemplo, no debería subir respecto a su posición actual, aunque el oro sí lo hiciera. Pero como les dije en mi última colaboración, no fíen demasiado a ningún análisis de corto plazo.

Aben Jaldun

© OroyFinanzas.com