(OroyFinanzas.com) – Ayer estuve con una pareja de amigos. Ambos han querido y quieren tener un hijo desde que se casaron hace cuatro años. Pero la providencia se ha resistido a concederlo. Ella, mi amiga, afirma y si llega el caso jura que no le obsesiona, que es feliz en su actual situación, y que no tiene pesadumbre porque la situación se prolongue.

Habitualmente es sincera, y siempre es honrada, pero cuando durante una misma tarde una mujer repite en cuatro ocasiones distintas que no está frustrada por no tener un hijo, y lo hace con los dedos de las manos cayendo rítmicamente sobre la mesa, asemejando el compás del trote de un caballo, descartando minuciosamente las numerosas y posibles causas de que aún no esté embarazada y preguntándose por el motivo real de que no lo esté, puede asegurar que sí le obsesiona la situación.

En alguno de mis primeros artículos comenté que posiblemente no lleguemos a tener deflación. Y después he escrito tres colaboraciones intentando mostrar que en un escenario deflacionista, el precio de los metales preciosos no tiene por qué resentirse.

Me temo, pues, que he dado la misma impresión que mi amiga, y que ha podido parecer que dicha posibilidad inflacionista la veo posible y que me parece preocupante. Por esa razón hoy comentaré lo muy improbable que tal escenario se me antoja.

En la actualidad, el significado más habitual de inflación es el de pérdida de valor del dinero, o subida general de los precios, que es lo mismo. Un banquero central, que tiene la posibilidad de hacer todos los billetes de 500 euros que se le antoje a un coste casi nulo, debe ser realmente incompetente para no conseguir que el dinero que produce en las cantidades que mejor le parezca, no padezca deflación, o que no pierda valor (o que el nivel general de precios suba, que es lo mismo). El valor del dinero, la capacidad de compra del dinero, depende de la oferta y la demanda de dinero. La demanda es la que realiza el público, y la oferta, básicamente, la que suministra el sistema financiero con el respaldo del banco central. Un banco central decidido a evitar la deflación o a devaluar el valor de su dinero, SIEMPRE puede:

1. Compensar una mayor demanda del mismo por parte de público con más creación de dinero.

2. Compensar el temor de los bancos a prestar, el cual se manifiesta a través del mantenimiento de un mayor coeficiente de caja, lo cual supondría “ceteris paribus”, una contracción de la oferta de dinero.

Un banco central decidido a evitar que su dinero aumente de valor (deflación), no tiene barrera alguna que se lo impida: aún cuando los bancos no prestaran nada, aún cuando desapareciera el sistema financiero, el banco central siempre puede producir inflación. Si los bancos privados no financian proyectos, el banquero central puede financiarlos. Si la demanda de viviendas se ha desplomado, las puede comprar el banco central y después regalarlas. O primero regalar el dinero y condicionarlo a la compra de casas. O simplemente regalarlo sin condiciones previas. Aunque ésta ha sido una cuestión muy debatida, no hay NINGUNA duda de que el banquero central siempre puede evitar la deflación (o producir inflación, o devaluar del dinero que produce, que los tres son términos equivalentes).

Por otra parte, y aunque no sea tan evidente, es probable que un banquero central casi siempre se quede un poco corto a la hora de cerrar el grifo de la liquidez, y que puesto en la tesitura, preferirá generalmente la inflación al ajuste económico. Esto ya lo preveía James Buchanan en 1977, cuando afirmaba que:

“Nadie obligado a tomar decisiones monetarias, ningún banquero central, disfruta viéndose tildado permanentemente de malo de la película. No le gusta que el público le haga responsable de la carencia de viviendas, de una actividad económica débil, ni de cualquier otra causa que un periodista malicioso y poco informado pueda atribuirle. ¿Por qué tiene que exponerse el burócrata monetario a estos a abusos, desinformados, pero efectivos a los ojos del público, cuando sus decisiones adoptan todas las características de acciones en pro del genuino bien común? Quien toma decisiones de tipo monetario puede ver con gran claridad que hay beneficios sociales que pueden conseguirse al adoptar mantener una política firme contra el aumento de la demanda y la generación de inflación. pero estos beneficios generales no se traducirán en forma de recompensas personales que pueda disfrutar el autor de la decisión como consecuencia de su postura política. El dinero fácil es también fácil para el director de las cuestiones monetarias. El dinero caro es sumamente desagradable para él”

Bien, las compuertas monetarias se han abierto más que generosamente, como hubiera previsto Buchanan en 1977, o como nos adelantó el propio Bernake en 2002.

Si algún indicador me gusta especialmente para estimar la expectativa de inflación en dólares USA es la comparación entre los tipos de interés nominales de la deuda pública americana de duración 10 años y los tipos de interés de los bonos que protegen de la inflación y de la misma duración (TIPS, Treasury Inflation-Protected Securities). Éstos últimos bonos, también emitidos por el gobierno americano, se amortizan en un valor actualizado según el índice de precios, y el cupón se paga también sobre el nominal actualizado por el índice de precios. Quiere esto decir que, suponiendo una medición fiable de la inflación por los institutos oficiales encargados de hacerlo, la tasa interna de rentabilidad con la que coticen estos bonos en cada momento nos estará señalando los tipos de interés reales vigentes libres de prima de riesgo. Y su comparación con la tasa de interés de los bonos nominales de igual duración y emisor nos dará la inflación media esperada para el periodos que estemos considerando en la duración de los bonos.

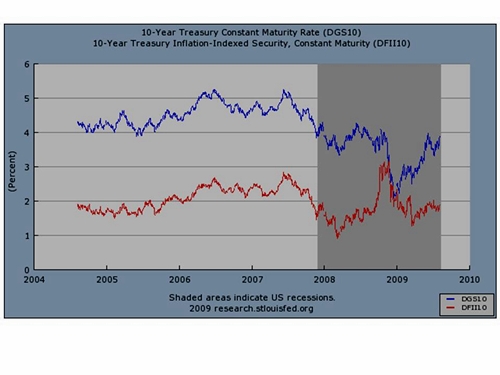

Es de esperar que con un dinero fiduciario creado por un banquero central con la estructura de incentivos que nos describe Buchanan, la inflación sea la norma. Y siendo así, los tipos nominales estarán por encima de los reales. Veamos un gráfico (cortesía de la Reserva Federal de San Luis) donde en azul se representa la evolución de los tipos nominales y en rojo la de los reales (los correspondientes a los TIPS):

Se puede observar que antes de finales de 2008 ambas líneas evolucionan de forma similar, estando la azul por encima de la roja. El ancho vertical que había entre ambas líneas era de alrededor de 2, lo que significaba que hasta finales de 2008, la inflación que en promedio se esperaba para los diez años siguientes era de un 2%.

Se puede observar que antes de finales de 2008 ambas líneas evolucionan de forma similar, estando la azul por encima de la roja. El ancho vertical que había entre ambas líneas era de alrededor de 2, lo que significaba que hasta finales de 2008, la inflación que en promedio se esperaba para los diez años siguientes era de un 2%.

Pero al llegar finales de 2008, las líneas casi se tocaron, durante unas pocas semanas el mercado de bonos descontó una expectativa de inflación cero para los siguientes 10 años. A mí me parece que los operadores de los mercados de renta fija americana demostraron que ni conocían mucho de las teorías de Buchanan, ni recordaban las palabras de Bernake, ni sabían mucha teoría económica: esperar que con unas finanzas públicas tan desordenadas como las de Estados Unidos, con un banco central con el mandato mixto de conjugar crecimiento con estabilidad de precios, los precios puedan estar sin subir durante 10 años, me parece una verdadera excentricidad. Pero así fue.

En todo caso, parece que las líneas se han vuelto a separar. Y que el ancho que las separa es ya muy parecido al que las separaba desde 2004, de alrededor de 2. Si algún conato deflacionario hubo, ya lo abortó la Reserva Federal, por lo tanto ahora estamos en la normalidad inflacionaria de siempre. Y yo no esperaría a que el ancho fuera de 4 ó 5, porque para entonces los metales preciosos es posible que hayan recorrido una parte considerable de la senda alcista que tienen que realizar.

Aben Jaldun

© OroyFinanzas.com