(OroyFinanzas.com) – Se acerca el final del Quantitative Easing II en EE.UU. pero un giro de 180º en la política expansiva de la Reserva Federal parece poco probable. Este escenario garantiza la debilidad endémica del dólar, pese a las amenazas de crisis de deuda europea, y también una pista de despegue para las compañías con proyección exterior. Sin embargo, ¿qué pasará con las materias primas? La burbuja está confirmada.

Gran parte de culpa de lo que suceda en las Bolsas mundiales en el segundo semestre la tendrá la Reserva Federal de EE.UU. y lo que decida en su reunión de finales de junio. El Quantitative Easing II llegará entonces a su fin pero, ¿qué futuro se abre al respecto? Con el final de este programa expansivo, José Manzanares, director de Productosymercados.com, dice que “lo más probable es que la Reserva Federal reinvierta los cupones obtenidos durante Quantitative Easing comprando más activos”.

Pero también hay expertos como Marion Mueller, fundadora y directora editorial de OroyFinanzas, que no descarta un Quantitative Easing III, porque “el endeudamiento es tan grande que, o se hace otro programa de estímulo, o se puede empezar a pensar incluso en el default”.

Pendiente queda la subida de tipos que, según Adrien Pichoud, Economista en Banque Syz, “se hará en última instancia, probablemente a lo largo de la primera mitad del 2012”, por lo que las medidas que descuenta para la temporada estival el mercado aún admiten la debilidad de la economía americana y presionarán a la baja el dólar.

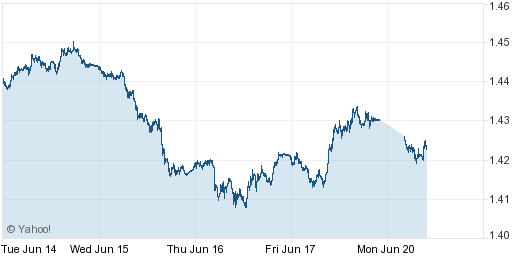

Sin embargo, la clave para saber si el dólar seguirá bajista frente al euro está en que “mientras no se pierda el 1,35 dólares sigue vigente la tendencia alcista del euro de medio plazo donde todavía se podría alcanzar niveles cercanos a los 1.52 fruto de desarrollar un segundo movimiento alcista simétrico al que vimos durante el segundo semestre de 2010”, indica Alejandro Martín, subdirector en España de Hanseatic Brokerhouse.

Cómo jugar un dólar débil

La divisa única europea ha declarado la guerra al dólar por ser el más débil usando como armas la anémica situación de las economías periféricas. El rescate de Irlanda, Portugal y de Grecia debilitan al euro en contra del dólar. Sin embargo, Manzanares dice que “el debilitamiento del euro por esta causa no será tan grande”. De hecho, el experto no descarta que terceras potencias actúen para frenar la caída del euro: “no descartaría que incluso China llegara a dar dinero para que Grecia solucione su situación y fortalecer el euro, pues el yuan y el dólar van unidos y China es el mayor interesado en un dólar débil”.

Si sumamos esto a la continuación de la política monetaria expansiva, la debilidad del dólar se revalidaría, contexto en el que las compañías más beneficiadas serían aquellas con proyección en el extranjero y exportadoras.

Cómo jugar un dólar fuerte

En el mercado predominan las voces que apuntan a un mantenimiento de la política expansiva de la Fed, pero no podemos descartar el ‘efecto sorpresa’ ni que la Reserva Federal dé un giro en aras a subir tipos de interés. De hecho, desde Orey iTrade creen que “la consecuencia más evidente de que termine el QEII es una clara subida de los tipos de interés para controlar la presión inflacionista que se puede provocar a largo plazo”. Esto proporcionaría un soporte al dólar”, indica Adrien Pichoud y las compañías que se verían más beneficiadas de ello son las menos expuestas al sector exterior, ya que un dólar alto supone un encarecimiento y un hándicap para las exportaciones.

El dólar y la burbuja en las materias primas

La clásica correlación que existe entre las bajadas del dólar y las subidas del oro está apoyada por los recurrentes sucesos económicos internacionales que ponen en peligro la recuperación global, ya sea en EE.UU. (techo de deuda), Europa (rescate de periféricos) o Asia (desastres naturales).

Por ello, Marion Mueller dice que “el oro seguirá al alza porque el dólar está condenado a bajar”. De hecho, lejos de dar señales de agotamiento, “el oro no está en máximos reales pues, si tenemos en cuenta la inflación de la economía estadounidense, el máximo real del oro está en los 2.400 dólares.

También el vuelo libre del petróleo parece asegurado con la caída del dólar. De hecho, técnicamente “el West Texas ha ido a buscar apoyo en el soporte comprendido entre los 96 y los 97 dólares y desde aquí debería rebotar para intentar alcanzar la zona de los 105 y, después, los 115”, indica Miguel Cedillo, director de Analisistecnico.es. En caso de perder los 90 dólares “estaríamos ante un cambio de tendencia primaria que no tiene porque pasar a ser bajista, sino que se puede meter en un mercado lateral comprendido entre los 114 y los 70”, dice el experto.

Fuente: Estrategias de Inversión

© OroyFinanzas.com