(OroyFinanzas.com) – El miércoles pasado, las Cortes Generales españolas han convalidado el Proyecto de Ley de lucha contra el fraude fiscal. Con esta medida, el Gobierno presidido por Mariano Rajoy espera aumentar la base imponible de recaudación, especialmente, como dice su Exposición de Motivos “[…] con una batería de medidas novedosas diseñadas para impactar directamente en nichos de fraude detectados como origen de importantes detracciones de ingresos públicos”

Hacienda considera a todos los contribuyentes como “presuntos defraudadores”

Las medidas pueden resumirse en un control férreo de los errores u omisiones que los contribuyentes con mínima capacidad de evasión puedan cometer y la supresión de plazos y medidas de gracia a la hora del cobro de los impuestos. El poder que Hacienda ha otorgado al Cuerpo de Inspectores de Hacienda sobrepasa los límites de la prudencia y la honradez intelectual al considerar a todos los contribuyentes como “presuntamente defraudadores” negando el pan y la sal a los contribuyentes que están más expuestos al impago tributario, no por voluntad propia sino por impagos en cadena originados por cualquier proveedor o cliente del cual provenga el pago de los impuestos como el Impuesto del Valor Añadido.

Esta situación de asfixia tributaria viene de lejos. Ya hace unos pocos años el antiguo Director de la Agencia Tributaria, Ignacio Ruíz Jarabo denunció a través de un libro la existencia de órdenes severas a los Inspectores para sobreactuar en casos de infracciones tributarias y dejar poco resquicio al recurso y a la queja por parte de los afectados.

En multitud de ocasiones, tanto Inspectores de Hacienda como Asociaciones profesionales de ellos han denunciado los procedimientos que se utilizan de investigación que siempre, o casi siempre, afectan a pequeños empresarios, familias y ahorradores.

Contribuyentes privilegiados

La realidad descrita representa una evidencia más que suficiente de la existencia de un grupo de contribuyentes privilegiados a los que se les califican como “grandes fortunas”, para muchos analistas y representantes políticos del socialismo de todos los partidos. Esta presunta casta se está beneficiando de impuestos más bajos, amplias exenciones fiscales y, por si fuera poco, la evasión a gran escala a través de los mal llamados “paraísos fiscales”.

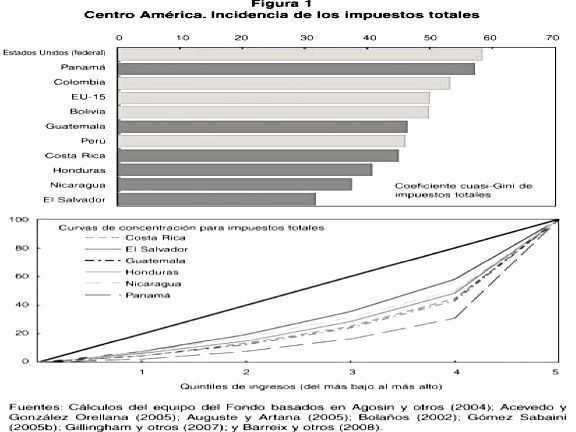

Esta premisa queda reforzada con las curvas de concentración de la presión impositiva, donde las primeras decilas de la distribución soportan la mayor parte del peso fiscal mientras que las decilas más “ricas” tienen una carga fiscal menor. Varios ejemplos en el caso de países de América Latina se presentan en la siguiente Figura:

La falsedad de tales afirmaciones no es evidente pero sí sencilla de demostrar. Estos análisis están plagados de errores estadísticos y/o econométricos de manual ya que utilizan el procedimiento de la media aritmética cuando los datos poseen una desviación estándar que entierra por completo la validez de la media.

Además de los errores de cálculo, la utilización de curvas de concentración de la presión tributaria establece una relación entre una variable dinámica que es la base imponible y un parámetro estático que es el tipo impositivo. Lógicamente, dicha relación es inestable y aparente en el tiempo, lo cual no puede llevar a conclusiones ciertas sin antes modificar la naturaleza de las series temporales que se utilizan. En román paladino, estamos relacionando peras con manzanas.

Este tipo de procedimientos, junto con la utilización de indicadores como la presión fiscal lleva a dos decisiones capitales para la política económica actual: la subida de los impuestos de toda clase y condición y planes antifraude, elevando la presión tributaria sobre los contribuyentes. Esta equivocación mayúscula no sólo decapita las expectativas de crecimiento económico sino también agranda más aún los incentivos al fraude. Son conclusiones erróneas que nacen de análisis erróneos las causantes de que el problema no se pueda arreglar y se agrande más. Como decía aquella sentencia del Tribunal Supremo “la causa de la causa es la causa del mal causado”.

Javier Santacruz Cano, Doctorando en Economía

© OroyFinanzas.com

offshore paradises

podria decirnos entonces el Sr Santacruz ¿donde se ocultan los entre 70.000 – 90.000 millones de fraude fiscal que calculan los propios inspectores de hacienda, se defraudan anualmente en españa?

otra cuestion, si los mal llamados paraisos fiscales, estan mal llamados, ¿como deberiamos llamarles para ser escrupulosos con la verdad o ser precisos en el lenguaje?

“contribuyentes” “defraudadores” “inspectores” LOL. Son eufemismos. Deberíamos empezar a hablar con propiedad. Llamemos a las cosas lo que son:

-la mafia del estado que cobra por sus “servicios”

-sus matones y recaudadores

-sus víctimas