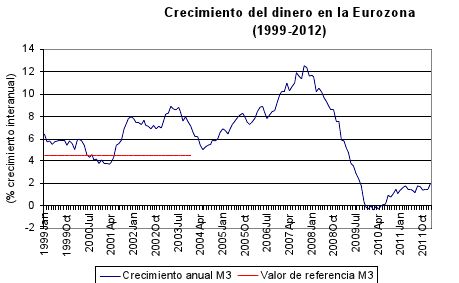

(OroyFinanzas.com) – En mayo de 2003, tras más de dos años en que la oferta monetaria crecía por encima de su valor de referencia [1] (ver gráfico), los responsables del BCE anunciaron que dejarían de publicar ese valor de referencia anualmente. Y así lo hicieron, y desde 2004 el BCE sigue recopilando y publicando el agregado M3 [2], pero ya no le asigna un valor de referencia que pueda servir de guía para la política monetaria del BCE.

¿Por qué lo hicieron? Fundamentalmente, porque ya no confiaban como antes en la relación entre el crecimiento de la oferta de dinero y la inflación [3]. Entre 2001 y 2003, la inflación de los bienes de consumo (medida por el IPC) crecía muy moderadamente en la Eurozona y, paralelamente, M3 no dejaba de crecer de manera extraordinaria (ver gráfico, muy por encima del valor de referencia).

Se pensó entonces que la relación entre ambas variables, dinero y precios, no era tan estrecha como se creía hasta entonces, y decidieron rebajar el peso de M3 [4] en la toma de las decisiones monetarias. En su lugar, dieron más protagonismo a modelos macroeconómicos que explicaban la inflación como el resultado de excesos de demanda agregada ; de nuevo, explicaciones keynesianas de la inflación que vienen fallando ya desde los años 70. Y fallaron y fallan porque son teorías que no tienen en cuenta que es en última instancia el crecimiento del dinero lo que posibilita y genera inflación.

Las teorías keynesianas de la inflación [5] la explican por un aumento del gasto agregado (consumo) en la economía que es superior a la producción disponible de bienes y servicios en el mercado que, como resultado (dicen), presionará los precios al alza.

Pues bien, ¿entonces cómo explicamos una inflación con recesión económica? Sencillamente, con esas teorías no es posible hacerlo. Así ocurrió en los años 70, cuando la teoría keynesiana fue incapaz de explicar el aumento vertiginoso de los precios que corría en paralelo con una fuerte caída de la demanda de gasto en la economía. Y es que fue, de nuevo, el crecimiento monetario excesivo de esos años lo que estaba detrás de la inflación de dos dígitos que afectó a las economías desarrolladas.

En mi opinión, esta decisión del BCE fue un claro desacierto porque claro que el aumento de la oferta de dinero entre los años 2003 y 2008 estaba siendo inflacionista, pero no se reflejaba en los precios de los bienes de consumo (en el IPC), sino en los precios de las acciones y de las casas.

De hecho, el crecimiento de M3 [6] duplicó y hasta llegó a triplicar el antiguo valor de referencia desde 2004 hasta 2008, ese valor que era compatible con la estabilidad de los precios, ¡pero de todos los precios! Las consecuencias se hicieron evidentes pronto en la Eurozona: el crecimiento de la oferta de dinero infló los precios de los activos financieros y reales [7] (que crecieron a tasas realmente insostenibles) y desembocó finalmente en una de las crisis financieras más severas de la era contemporánea.

Fuente: Elaboración propia a partir de datos de BCE

Por su parte, la Reserva Federal de EEUU, que desde hacía ya décadas no venía prestando excesiva atención al crecimiento monetario en su economía, se limitó a continuar por esa deriva y dejó de calcular y publicar el agregado monetario M3 [8]. Según su comunicado oficial del 9 de marzo de 2006, este agregado monetario [9] amplio había dejado de ser utilizado en la toma de decisiones monetarias de la Fed hacía ya años.

En mi próximo artículo explicare que es la expansión cuantitativa (Quantitative Easing) y cómo influye en los agregados monetarios.

Juan Castañeda

© OroyFinanzas.com