(OroyFinanzas.com) – En mi primer artículo expliqué qué es el shadow banking y su capacidad de creación de crédito en paralelo al crédito bancario tradicional. En este artículo analizaremos la inflación y el impacto de las recientes medidas de los Bancos Centrales.

Una de las principales razones por las que la inflación parece seguir controlada, aun después de las masivas QEs (expansión cuantitiva), LTROs (Operaciones de financiación por parte del BCE a la banca a tipos bajos) , compra de activos del Banco de Inglaterra etc… es porque éstas medidas tenían un objetivo primordial: parar de cualquier forma la implosión del shadow banking. Los Bancos Centrales tratan de suplir la sequía crediticia que antes abundaba via colateralizacion, inyectando liquidez en el pasivo bancario pero el pasivo que compone el shadow banking no está formado por depósitos (pensemos en algo circular que se contiene a sí mismo). Por eso su ciclo de expansión-contracción tiene un impacto limitado en la inflación.

El dinero permanece en la sombra, no está en las cuentas de ahorro y depósitos de la gente, no está en la economía general. La presa contiene todo el agua que llega, por el momento.

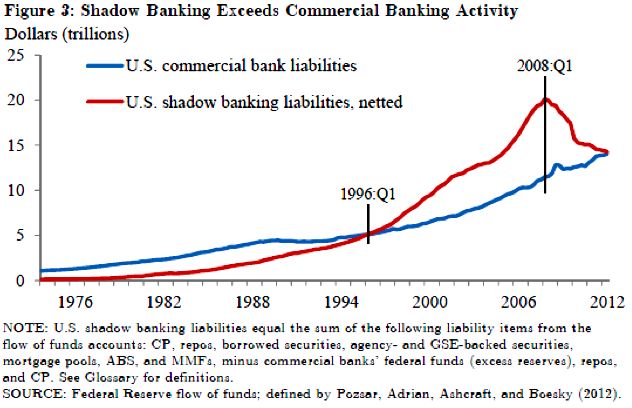

Mientras la implosión del shadow banking siga absorbiendo los billones en estímulos monetarios de los Bancos Centrales, la inflación estará controlada. Ahora bien, como el grafico de abajo sugiere, esta absorción está desacelerándose ya que el pasivo se contrae, lleva desinflándose desde que estalló la crisis. Ahora los bancos retornan a sus orígenes y vuelven a apoyarse en fuentes de crédito tradicionales para tapar sus agujeros, especialmente vía reservas “no esterilizadas” creadas por la Reserva Federal/BCE etc… y consecuentemente en su balance ponderan más éstas. Es por esto que la Reserva Federal/BCE no pueden parar los QEs, LTROs etc… deben seguir compensando este desapalancamiento masivo. Hasta ahora, podemos decir que el shadow banking ha actuado como colchón de la inflación.

La inflación, como pérdida de confianza en una moneda fiduciaria como la actual llegará por las razones explicadas anteriormente. Porque la confianza en la Reserva Federal se perderá, debido a la composición de su balance. Cuando se analice y compare respecto a la moneda que respalda (el Dólar $), la gente desconfiará en masa y querrá deshacerse de él cuanto antes. Las QEs no son gratuitas, van minando poco a poco el balance hasta un día muy próximo en el que sucederá abruptamente. No confiéis en “exit-strategies”, la FED a finales de 2013 tendrá en su balance activos que representaran un 24% del PIB Americano, es imposible deshacer estas posiciones sin causar una masiva deflación-recesión (tema para un siguiente articulo).

Desgraciadamente, “la gente corriente” será la última en cambiar las posiciones de sus ahorros, de fiduciarios a reales. Los banqueros, Hedge funds etc que en su día utilizaron el shadow banking bien saben que los sistemas económicos basados en economistas Keynesianos son al final insostenibles y han empezado ya a deshacer sus posiciones, con la ayuda de “su” FED por supuesto. La reciente recomendación de Goldman a sus “muppets” (“muñecos, marionetas”: de esta forma llaman a sus clientes internamente, según un escándalo reciente derivado de las filtraciones de varios correos internos) para que vendan su oro es una advertencia para darnos cuenta que la ventana temporal se cierra. Sospecho que ellos son quienes están posicionándose largos en las recientes orquestadas correcciones en el COMEX.

Comprad oro y plata de inversión: guardadlo físicamente lejos del sistema bancario. Si tiene que ser un ETF seleccionadlo bien y si jugáis en el casino del COMEX (Principal mercado de Futuros) , será mejor que sepáis bien lo que hacéis, los stops y targets de las posiciones tienden a volar fácilmente en este mercado.

Haced los preparativos para lo que se avecina. Como dijo J.P. Morgan al congreso en 1913: “gold is money and nothing else”

Artículo I: La base monetaria y las prácticas del shadow banking

Artículo II: ¿Por qué todavía no hay inflación acelerada en la economía?

Fuentes:

The (other) deleveraging: What economists need to know about the modern money creation process . Manmohan Singh, Peter Stella, 2 July 2012

The (sizable) Role of Rehypothecation in the Shadow Banking System. Manmohan Singh and James Aitken July 2010

Are the brokers broken. Matt King September 2008

Haircuts. Gary Gorton and Andrew Metrick December 2010

ZeroHedge: varios artículos

© OroyFinanzas.com

En los países emergentes exitosos la inflación todavía no llega, porque en el modelo neokeynesiano, las metas inflacionarias funcionan como represamiento de los precios, los gabiernos subsidian, pero la presión del exceso de dinero presiona, a los otros componentes de la riqueza de los individuos, es decir, los precios de los metales están inflados, lo mismo los activos, las propiedades que no representan a los verdaderos fundamentos, de ahí que se están construyendo burbujas. Tenemos inflación de los otros componentes de la riqueza, estas reventaran en cualquier momento. Esto sin lugar a dudas es respuesta del exceso de dinero introducido por las QE(s) que se traducen en mejores precios de los conmodities que exportamos, y las entradas masivas de capitales. La apreciación del tipo de cambio de estos países es enorme, y las reservas son mantendidas principalmente en dólares, que cada día se deprecia. La utilización del oro como reserva sería una alternativa.

Cuanto más profundo sumergen la pelota de baloncesto en la piscina… más alto subirá cuando se vean obligados a soltarla…

Y se les están acabando las fuerzas…

Firmado: un “muñeco”.

a ver si llega pronto

Muy buen artículo!! Gracias