(OroyFinanzas.com) – El Banco de Inglaterra ha reducido la disposición de fondos destinados a la concesión de hipotecas tras darse cuenta (o, por lo menos, empezar a darse cuenta) del crecimiento extraordinario de la burbuja inmobiliaria. Los fondos provenientes del Esquema Financiación para Préstamos (Funding for Lending Scheme, FLS por sus siglas en inglés) no podrán ser utilizados para otorgar préstamos a particulares para la compra de activos inmobiliarios a partir de febrero próximo 2014.

El FLS es un sistema privilegiado de financiación de la banca puesto en marcha por la institución monetaria británica para expandir el crédito a la economía. Permite la concesión de créditos a tipos de interés reducidos, los cuales se han destinado en grandes cantidades a la operativa en mercados financieros y al negocio inmobiliario.

Esta limitación en el FLS fue anunciada recientemente por el propio Gobernador del Banco de Inglaterra, Mark Carney. Mientras que los comunicados oficiales desmienten la existencia de una burbuja inmobiliaria, esta medida tomada por el instituto emisor contradice esta versión por la vía de los hechos. El Banco de Inglaterra es plenamente consciente de que los precios de la vivienda se están disparando y que la causa de este fenómeno es la expansión del crédito cuyo responsable directo es él mismo.

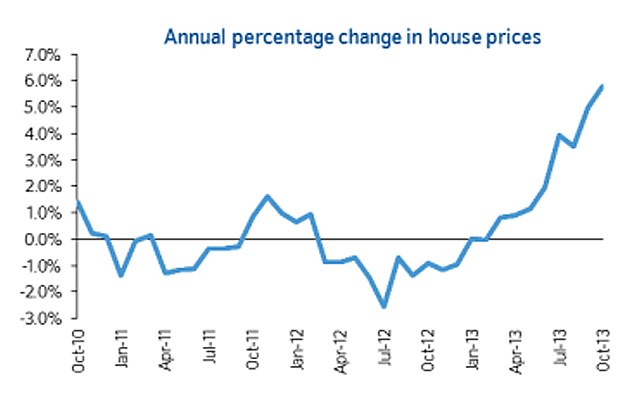

Gráfico: Evolución del incremento del precio de la vivienda en Reino Unido (2010-2013)

Fuente: thisismoney.co.uk (datos de octubre a octubre en porcentaje de cambio)

La reacción del mercado inmobiliario no se ha hecho esperar. Las acciones de las principales constructoras –Persimmon, Taylor Wimpey y Barratt– han experimentado caídas en su precio entre un 2,2% y un 6%, reduciendo su capitalización bursátil agregada en 470 millones de libras esterlinas.

A pesar de este recorte en la financiación al mercado hipotecario, el FLS seguirá siendo una pieza clave en la política monetaria del Banco de Inglaterra. Así lo ha explicado el ministro del Tesoro, George Osborne. Cree que “el FLS aporta una herramienta eficaz para sostener la recuperación. Ahora que el mercado inmobiliario ya ha despegado, es necesario concentrarse en el estímulo a los pequeños y medianos empresarios”.

Osborne, con estas declaraciones, demuestra hasta qué punto el Gobierno y el Banco Central se creen capaces de detener cualquier burbuja y creen poseer el don de conocer, mejor que el mercado, lo que le conviene en cada momento. Por definición, la economía es controlable bajo su punto de vista y que, si dicen que el crédito tiene que ir a pequeñas y medianas empresas, el crédito irá donde dictan.

Mucho me temo que esta visión no sólo está muy equivocada sino que los hechos desmienten sus tesis ya en este momento. Es más que evidente (viendo la evolución del crecimiento de los precios de la vivienda o la evolución de los precios de las acciones en el índice FTSE 100 de Londres) que el inmobiliario y el financiero son dos mercados presididos por una enorme burbuja creada a expensas de la política monetaria de los últimos años. Una de las fuentes de esta expansión del crédito ha sido la compra hasta noviembre de 375.000 millones de libras esterlinas en activos de riesgo.

En este momento, observan cómo el “efecto placebo” de la política monetaria se está convirtiendo en un problema serio para la estabilidad del sistema financiero. A pesar de la concentración de riesgos, los reguladores y los bancos seguirán haciendo todo lo posible para que el “crédito fluya” como solución a todos los problemas. Empecinarse en el error parece que es la mejor de las estrategias para los Bancos Centrales y los Gobiernos.

Fuente: The Telegraph

© OroyFinanzas.com