(OroyFinanzas.com) – El término “burbuja” se utiliza prácticamente todos los días en la prensa y en los informes económicos de los analistas, pero no siempre se hace con la propiedad necesaria ni con el conocimiento pertinente. Una burbuja es un proceso de incremento continuado de los precios de un activo real o financiero por encima del valor fundamental de dicho activo.

Relación entre valor de mercado y valor fundamental

La definición dada anteriormente relaciona dos conceptos cuyo origen conviene aclarar. Por un lado, el valor de mercado de un activo es el precio al que un agente está dispuesto a comprar dicho activo. Por otro lado, el valor fundamental es el precio de una empresa por ejemplo conforme a su estructura de producción, sus costes y sus expectativas de generación de riqueza.

En cualquier momento del tiempo, el valor de un activo en el mercado debería corresponderse con su valor fundamental, ya que lo que hace que éste sea apreciado o despreciado es su capacidad de generación de beneficio. En la Teoría Económica, esta afirmación se articula en torno a un enunciado sencillo: el precio de un activo en el momento actual es igual al valor presente descontado del flujo de beneficios en el futuro.

En este sentido, debemos observar en cada momento del tiempo la relación valor de mercado-valor fundamental para detectar sobrevaloraciones o infravaloraciones. Dentro de todos los tipos de activos que existen en un mercado (sean reales como la vivienda, financieros como las acciones de una compañía o las divisas) existen unos en los que medir esta diferencia es relativamente sencillo mientras que hay otros que se mueven en un territorio de mayor incertidumbre.

Tipos de activos y medición de sobrevaloraciones, infravaloraciones y burbujas

La burbuja en el precio de un activo, para que se pueda considerar como tal, debe ser un proceso acelerado, continuo y fuertemente expansivo en un período de tiempo relativamente corto. Existe cierto consenso en señalar que una burbuja se produce cuando un precio se multiplica por más de cinco o seis en un período no superior a tres años.

En estos múltiplos se han movido las últimas burbujas en la década pasada. Sin embargo, esta definición tan imprecisa como orientadora posee un buen punto de apoyo cuando los activos son acciones o bonos.

PER (Price-Earning-Ratio) para la valoración de acciones

Si los activos son acciones, las definiciones y la forma de afrontar este asunto es mucho más sencilla. En este sentido, las mediciones –siempre aproximadas y con carácter orientativo– se hacen a partir de la relación entre el precio de cotización y el beneficio que la empresa genera. Esto es a lo que llamamos PER o número de veces que el beneficio por acción está contenido en su precio.

En el siguiente cuadro, en función de la cuantía de la ratio PER puede verse en qué situación se encuentra la acción que se esté estudiando.

Cuadro: Clasificación de la ratio PER en función del estado de las acciones en el mercado

Rangos de PER Situación de la acción

0-10 Las acciones están infravaloradas

11-17 El precio refleja correctamente los fundamentales

18-25 Principio de sobrevaloración, aunque puede ser buen precio en algunos casos

+25 Las acciones se encuentran en una burbuja

Fuente: Elaboración propia

Si el objetivo es analizar de forma rigurosa si una acción se encuentra en un proceso burbuja o no, observar únicamente el PER no es suficiente. Es necesario compararlo con el resto del sector para ver cuál es la posición relativa de la compañía respecto al resto. También debe utilizarse otro tipo de indicadores como la rentabilidad sobre activos, la rentabilidad sobre fondos propios, el endeudamiento o la solvencia.

Ratio Q = Q de Tobin

Existe otro indicador para evaluar la relación entre el precio de una acción y sus fundamentales: la ratio Q. Esta ratio (también llamada Q de Tobin) se construye dividiendo el valor presente descontado de una empresa entre el coste de reponer sus activos. Es decir, relaciona la capacidad de generación de ingresos para cubrir los costes que generan los activos.

Si la Q es mayor que uno, la compañía genera ingresos por encima de lo que le cuesta mantener sus activos. Al contrario, la empresa no generaría suficientes recursos para cubrir costes.

La ratio Q suele calcularse, en vez de para empresas individuales, para todo un mercado. La Reserva Federal de los Estados Unidos realiza estos cálculos con periodicidad mensual para Wall Street. Los últimos datos (fechados el 9 de diciembre) muestran que la Q se sitúa en 1,04. Es decir, la rentabilidad sobre activos se sitúa en el 4%.

Gráfico 1: Evolución desde 1900 hasta 2013 de la ratio Q

Fuente: Reserva Federal de los Estados Unidos

Traslación de los patrones a otros activos: mercado inmobiliario, oro o Bitcoin

El esquema diseñado en el mercado de renta variable puede extenderse a otros mercados. Sin embargo, en muchos de ellos se tropieza con dificultades de cálculo, bien porque carecemos de alguno de los conceptos (dividendos, valor de mercado o costes de reposición) o bien porque la información no es suficiente para calcular ratios y baremos.

En mercados como el inmobiliario, la comparativa resulta más sencilla. En este caso, el PER se convierte en una relación entre el precio de mercado de una vivienda a lo largo del tiempo y el beneficio que ésta genera (el alquiler). También puede calcularse la relación entre el precio de mercado y los costes de producción (adaptación de la ratio Q)

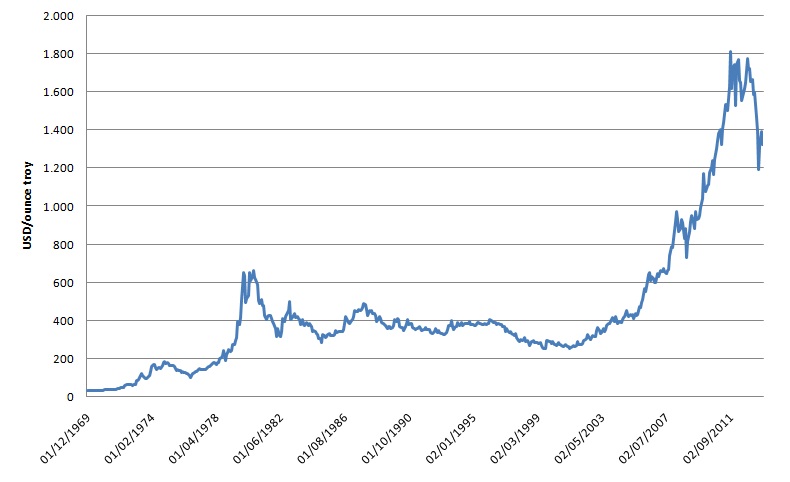

En el caso del oro, carecemos de un instrumento equivalente al PER o la Q. Sin embargo, sí es aplicable la definición de burbuja que se dio al principio. En este sentido, con ella en la mano podemos observar que el oro ha tenido un comportamiento muy alejado del patrón clásico de burbuja. Es cierto que el precio del oro se ha multiplicado por tres (de forma aproximada por un factor de tres) pero lo ha hecho en una década.

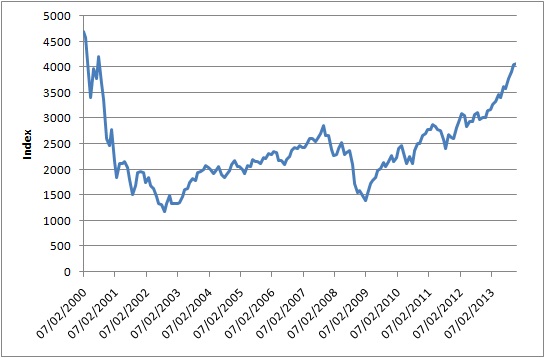

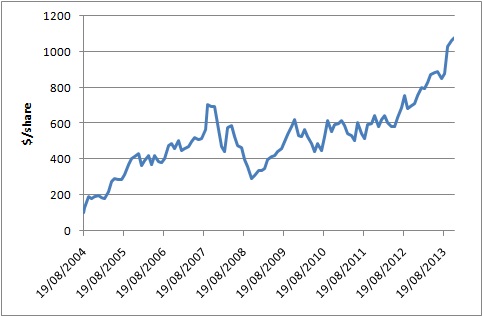

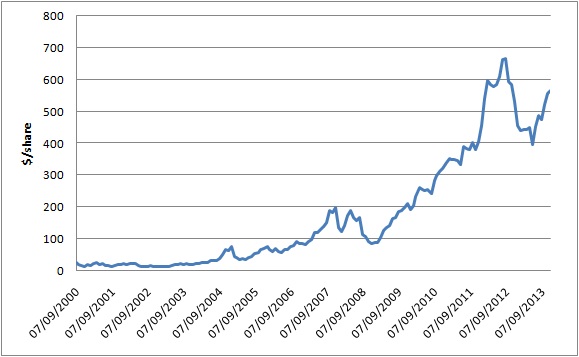

Si comparamos con otros activos cuyos precios se dispararon por factores superiores a tres en menos tiempo (acciones de Google, Apple, el NASDAQ,…) veremos todavía más claro cuán lejos estuvo el oro de ser una burbuja.

Gráficos 2, 3, 4 y 5: Evolución del NASDAQ, Google, Apple y el oro

NASDAQ

Apple

Oro

Fuente: Elaboración propia. NYSE y WGC

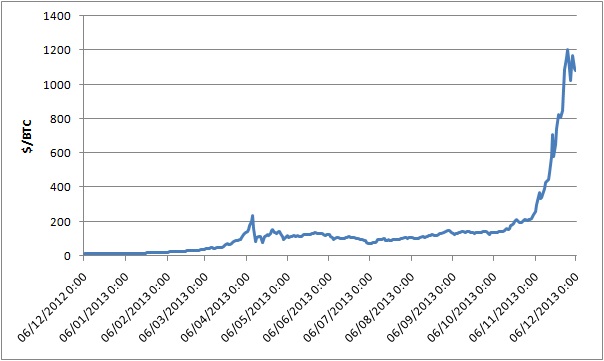

En cambio, el “boom” de las monedas virtuales como Bitcoin encaja con cierta facilidad en el modelo de burbuja que hemos trazado. Un activo cuyo precio se ha disparado en menos de un año aproximadamente un 8.500% (de principios de año hasta máximos).

Gráfico 6: Precio de Bitcoin Enero a Diciembre 2013

Fuente: Elaboración propia. Precios Mt.Gox

En este caso, es complicado determinar cuál es el valor fundamental, puesto que se trata de una apuesta sobre la adopción de la tecnología del protocolo Bitcoin y para muchos otros un esquema para intentar hacer mucho dinero muy rápido.

Conclusión

Los patrones establecidos en este relato nos pueden ayudar a comprender los procesos de sobrevaloración o infravaloración de los activos, además de tener presente cuándo uno de estos se encuentra en una burbuja y cuándo no.

© OroyFinanzas.com