(OroyFinanzas.com) – Tras más de dos décadas de estancamiento económico, el gobierno japonés puso en marcha una estrategia fuertemente expansionista tanto en la política fiscal como en la monetaria para estimular la economía. Con los viejos manuales keynesianos en la mano, el ejecutivo presidido por Shinzo Abe se propuso un único objetivo: crear crédito e inflación.

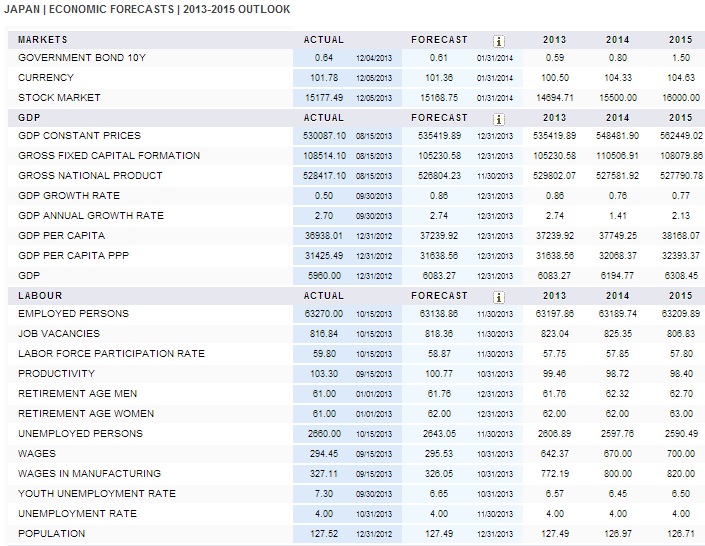

Bajo su punto de vista, sólo de esta manera podría recuperarse la economía japonesa. Los efectos cortoplacistas de estas medidas ya se están dejando notar, aunque no en el sentido en que Abe y los manuales keynesianos predicen. En términos de PIB, la ganancia es poco más que ridícula: ha pasado de crecer un 2,7% (último dato) a un 2,74% (previsto para final de año), mientras que en 2014 apenas crecerá al 1,41%.

El escaso efecto sobre el PIB (incluso en términos cortoplacistas) puede verse también en otras variables macroeconómicas como el empleo, la productividad, salarios y paro juvenil. En primer lugar, el empleo en porcentaje de la población en edad de trabajar se reducirá en el último trimestre de 2013 y 2014. En segundo lugar, la productividad se hunde por debajo de 100 (índice donde se sitúa la referencia) lo cual significa que la economía japonesa despilfarra recursos a ritmos crecientes y sus estructuras productivas, agotadas.

En tercer lugar, los salarios se disparan en todas las ramas productivas pero especialmente en el sector industrial. El índice de salarios se incrementará en 2014 un 4,3%, muy por encima de la tasa de inflación. Este incremento de los emolumentos al trabajo es explicable en términos de la devaluación extraordinaria que está sufriendo el yen con respecto al resto de divisas. En este sentido, la pérdida acelerada de poder adquisitivo lleva a peticiones de incremento de salarios por encima de la inflación, alimentando este proceso aunque no sea su causa.

Por último, el paro juvenil apenas se reducirá en medio punto porcentual de la población activa. La tasa de paro general permanece estable en el 4%.

Cuadro 1: Cuadro macroeconómico de Japón. Previsiones 2014-2015 (1)

Fuente: Trading Economics

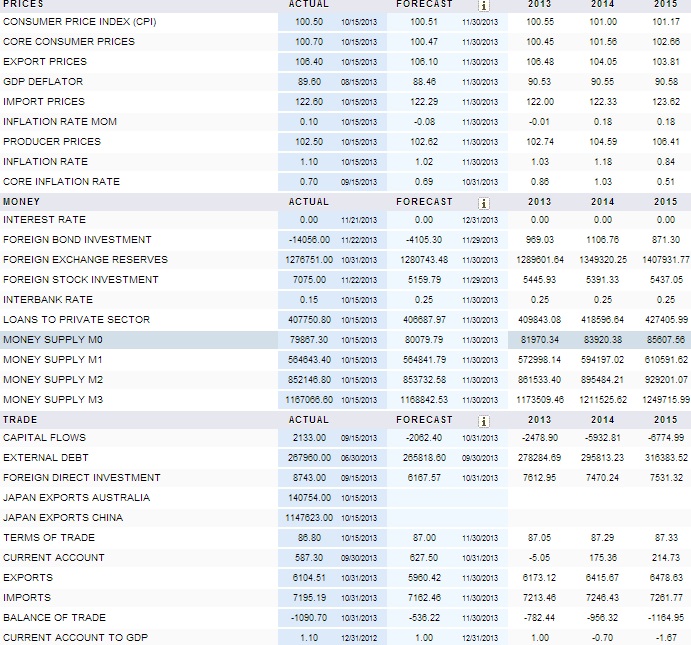

En virtud de estas variables macro, podemos observar el fracaso de la política económica y monetaria en Japón. No sólo provoca escasos efectos positivos sino que genera pésimos efectos negativos. Veamos concretamente estos efectos sobre la balanza por cuenta corriente, la inflación, el tipo de cambio del yen y las reservas oficiales.

En primer lugar, uno de los efectos más esperados era la generación creciente de superávits por cuenta corriente gracias al empuje de las exportaciones y la reducción de las importaciones. Sin embargo, ha ocurrido todo lo contrario: las exportaciones han crecido un 4% mientras que las importaciones han aumentado un 0,45%. El saldo de la balanza por cuenta corriente (en porcentaje del PIB) pasará de un superávit del 1% a un déficit del 0,7%.

Las cifras oficiales de inflación permanecen bajo control, tanto en términos de IPC como de Deflactor del PIB. Sin embargo, la inflación es un grave problema en sectores como la industria (en 2014 se espera una tasa cercana al 2%) y en términos mensuales, la inflación ha pasado del -0,01% al 0,18%.

Con respecto al tipo de cambio y la cuantía de las reservas internacionales, estos son el fiel reflejo de hasta qué punto una política como Abenomics provoca un perjuicio muy severo generando muy pocos efectos positivos. El tipo de cambio del yen frente al dólar ha caído de forma significativa, pasando de 101,36 yenes el dólar a 100,50 yenes el dólar (dato esperado a cierre de año). Mientras, el monto de reservas internacionales de divisas ha aumentado un 4,6%.

Cuadro 2: Cuadro macroeconómico de Japón. Previsiones 2014-2015 (3)

Fuente: Trading Economics

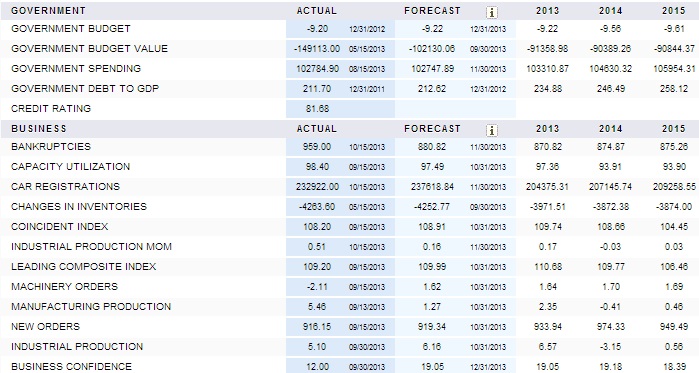

Lejos de producir efectos reales en la economía, el programa Abenomics se está convirtiendo en un ejemplo de manual de la Nueva Macroeconomía Clásica. Las características peculiares de la economía japonesa (fuerte unión entre industriales y banqueros, absorción de la práctica totalidad de las emisiones de deuda pública,…) convierten este proceso en algo estrictamente interno, sin que quepa la posibilidad de exportar deuda, aunque sí crédito proveniente del Banco de Japón.

La masiva expansión monetaria del Banco de Japón (parte esencial en el programa Abenomics) ha terminado en la generación de un volumen gigantesco de deuda y una subida vertiginosa del principal índice de la Bolsa de Tokio, el Nikkei. En medio año, el crecimiento del agregado monetario M3 de un 4% ha dado lugar a un crecimiento de la Deuda Pública de 35 puntos de PIB (246,5% de ratio de Deuda sobre PIB para 2014). Mientras tanto, el índice Nikkei se ha revalorizado un 5,5%.

Cuadro 3: Cuadro macroeconómico de Japón. Previsiones 2014-2015 (3)

Fuente: Trading Economics

Con esta política, en suma, no se han conseguido resultados apreciables en términos de producción, demanda y creación de empleo. Los objetivos conseguidos son la creación de una burbuja en los precios de los activos, la creación de Deuda a ritmos exponenciales y el sostenimiento de un déficit público por encima del 9% del PIB. En virtud de este balance, Japón camina hacia el suicidio económico, pudiendo arrastrar a los mercados financieros.

Fuente: Trading Economics [1]

© OroyFinanzas.com