(OroyFinanzas.com) – La reunión del Consejo de Gobierno del Banco Central Europeo (BCE) se saldó en la mediodía de ayer jueves sin cambios en la política monetaria. En la rueda de prensa posterior, el presidente del BCE Mario Draghi explicó las razones de esta decisión y empleó gran parte de su tiempo en afirmar que en la Zona Euro no existe riesgo de deflación.

En el mes de noviembre, el BCE bajó los tipos de interés oficiales al histórico 0,25% dejando la facilidad marginal de depósito –el tramo bajo del canal de transmisión de la política monetaria– en el 0%. Muchos eran los analistas y políticos que veían en esta reunión como la clave para bajar de nuevo los tipos de interés e, incluso, colocar a tipo negativo la facilidad marginal de depósito. Sin embargo, esto no se ha producido porque ha fallado la premisa de la que partían: el riesgo de deflación.

¿Por qué no existe riesgo de deflación? Draghi lo deja claro: “Estamos inmersos en un periodo prolongado de inflación reducida para después subir a tasas cercanas a nuestro objetivo del 2%”. En este sentido, Draghi no ve preocupante que la inflación de los bienes de consumo esté por debajo del 1%. Se trata de un proceso de desinflación concentrado en aquellos componentes más necesarios para recuperar competitividad, acabar el ajuste y comenzar a crecer con fuerza: los costes energéticos y salariales.

Los últimos datos del Índice armonizado de Precios de Consumo correspondientes al mes de enero indican que el componente más bajista han sido los costes energéticos, mientras que los precios de los alimentos, bebidas y tabaco han subido un 1,7% y los precios de los servicios, un 1,1%. El componente energético compensa estas subidas con una caída de los precios del 1,2%.

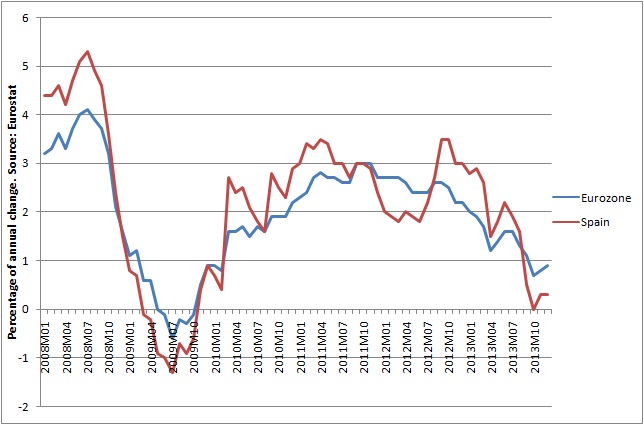

Gráfico 1: Evolución del IPC armonizado en España y la Zona Euro (2008-2013)

Fuente: Eurostat

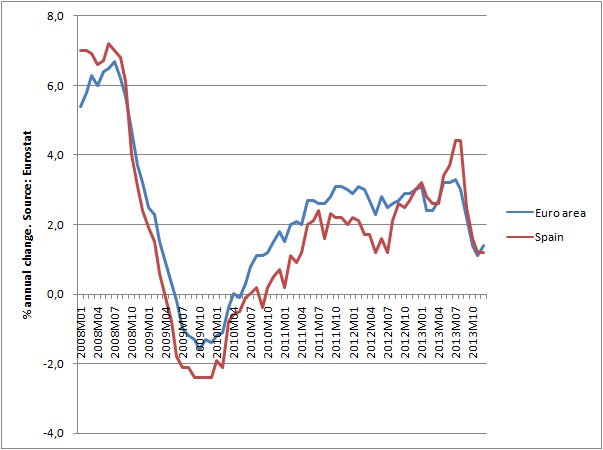

Gráfico 2: Evolución del IPC armonizado de alimentos, bebidas y tabaco (2008-2013)

Fuente: Eurostat

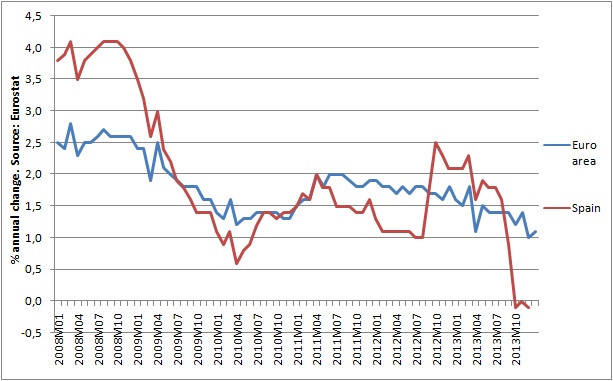

Gráfico 3: Evolución del IPC armonizado de servicios (2008-2013)

Fuente: Eurostat

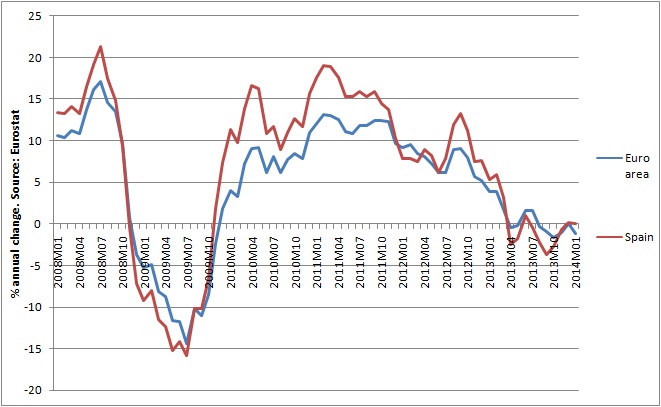

Gráfico 4: Evolución del IPC armonizado de energía en la Zona Euro y España (2008-2013)

Fuente: Eurostat

En los Gráficos 2 y 3 vemos de forma graficada el rebote de los precios de los bienes de consumo y servicios cuando llegan a la Zona euro. En el caso de los alimentos, la subida de precios ha sido particularmente intensa en los últimos tres meses. Sin duda ha contribuido a ello la subida por encima del 3% de la mayoría de los precios regulados como el transporte público, las tasas aeroportuarias o los peajes de acceso al sistema eléctrico o el gas.

A pesar de las subidas de precios domésticos de la electricidad y el gas, la energía en conjunto ha contribuido decisivamente a la bajada de la tasa de inflación. Es un componente fuertemente volátil que depende de la situación internacional del mercado de materias primas y los efectos de la política monetaria. Si un solo elemento compensa la subida de los demás componentes, claramente aquí está la clave: la desinflación se concentra en los costes energéticos y, por otro lado, en los costes salariales.

Draghi también ofreció las principales magnitudes monetarias que muestran hasta qué punto la oferta monetaria sigue expandiéndose. El agregado monetario M1 ha crecido en el último mes un 5,8% mientras el agregado monetario M3 lo ha hecho un 1% frente al 1,5% en diciembre. Además, repunta el crédito al sector privado un 0,3% mientras los depósitos también crecen según lo hacen los subyacentes en forma de bonos corporativos.

En última instancia, en suma, el presidente del BCE dio un mensaje unívoco de gestión de las expectativas y acorde con la realidad que muestran los números: la política monetaria seguirá siendo extremadamente acomodaticia en un tiempo prolongado. Todo aquel que desee liquidez la tendrá para prestar, reforzando su compromiso de aceptar colaterales como las cédulas hipotecarias o la deuda soberana.

© OroyFinanzas.com

…y mientras tanto los USA ya tienen su Andrea Fabra, la diplomática norteamericana Victoria Nuland se ha lucido con su ya famoso “Fuck the EU” (=que se joda la UE, para los que no tuvieron la suerte de aprender a insultar en inglés). Ya sólo falta una Cospe QuéDineral a lo yanqui que nos recuerde un derecho de pernada en el protibulo europeo lobbyista de Bruselas.