(OroyFinanzas.com) – La publicación del Boletín Mensual del Bundesbank correspondiente al mes de enero ha hecho correr ríos de tinta acerca de la conveniencia de confiscar el patrimonio de los individuos con mayor renta [1]. Según el Bundesbank, en caso de que un país fuera a la bancarrota y como medida de reducción de la deuda pública, sería conveniente que el Estado confiscara una parte de la riqueza de aquellos más “ricos” para evitar la utilización de fondos de rescate.

Con esta idea, ya explotada meses atrás por el Fondo Monetario Internacional, el Bundesbank ha caído en la trampa tendida por aquellos que castigan la generación de riqueza y consideran “inmoral” la existencia de “ricos”. La idea de fondo no es tanto el robo de una parte o todos los ahorros. Para el Bundesbank se trata de un movimiento a la desesperada para convencer a los países incumplidores de Europa de que tienen que “arreglárselas” ellos solitos.

Dentro de esta expresión castiza cabe todo lo que se ha reformado hasta la fecha en Europa y que está a punto de aprobarse: la unión bancaria. Se trata de acotar lo más posible los riesgos futuros de quiebra de bancos y Haciendas. Por la parte de los bancos, el rescate debe correr a cargo de sus propietarios, acreedores y, en última instancia, depositantes por encima de 100.000 euros. Por la parte de los Estados, ahí entraría en juego un “impuesto extraordinario” sobre la riqueza.

El Bundesbank no se da cuenta de que el término “impuesto extraordinario” es una contradicción en sus propios términos. Los impuestos nunca son extraordinarios y tampoco son “one-off” (de una única vez) sino que son “infinite-off”. Si el gobierno ve que ese impuesto tiene capacidad recaudatoria, lo mantendrá a lo largo del tiempo con independencia de que se produzca un rescate o no. Un ejemplo muy claro fue el “impuesto extraordinario sobre el Patrimonio” que se estableció en España en 1977 de forma temporal. Hoy, 37 años después, sigue aplicándose.

En este esfuerzo implícito de mutualizar deudas dentro de un país, se utiliza al “rico” como chivo expiatorio y pone bajo sombra de sospecha la forma a través de la cual ha conseguido su riqueza. Sin embargo, fallan los principios desde la base. ¿Qué es ser rico? ¿A partir de qué cantidad uno es considerado “rico” o “pobre”? ¿Los “ricos” obtienen su riqueza de forma ilícita? ¿Quién es el que reparte los carnets de “rico bueno” o “rico malo”?

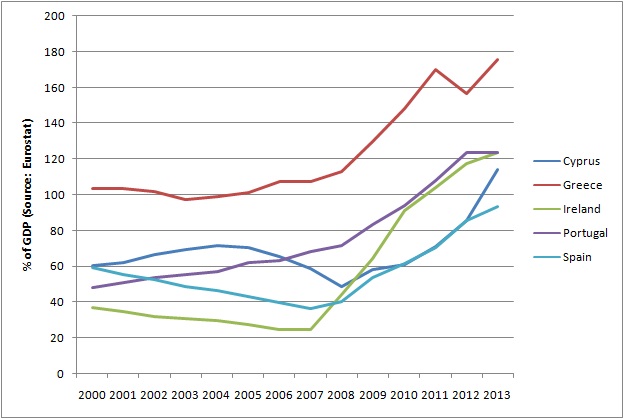

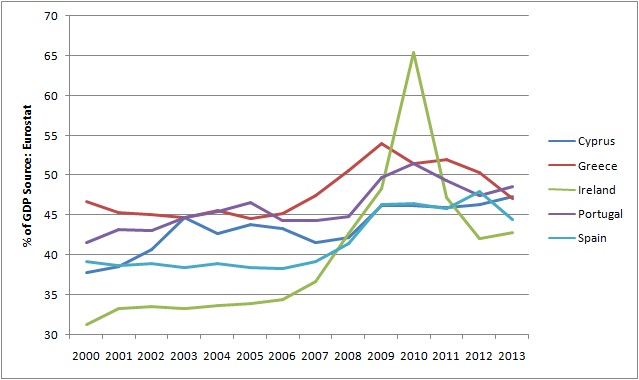

La acumulación de deuda pública en los países del sur de Europa, como puede verse en los gráficos a continuación, se explica por el mantenimiento de una estructura de gasto público que, lejos de reducirse de sus niveles “burbuja”, se ha incrementado significativamente. Los gobiernos han optado por un proceso de consolidación fiscal (reducción del déficit público) basado en las subidas de impuestos y leves reducciones del gasto público en aquellas partidas más sencillas (recorte del sueldo de los funcionarios, bajada de las pensiones, eliminación de camas de hospital o reducción de plazas escolares).

Gráfico 1: Evolución de la deuda pública en los países rescatados de Europa (2000-2013)

Fuente: Eurostat

Gráfico 2: Evolución del peso del Estado en la economía de los países rescatados de Europa (2000-2013)

Fuente: Eurostat

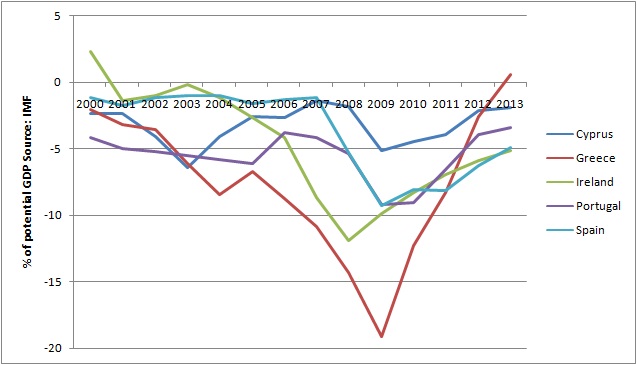

Gráfico 3: Evolución del déficit público estructural en los países rescatados de Europa (2000-2013)

Fuente: Fondo Monetario Internacional

Esta opción, lejos de estimular la economía, pone palos en las ruedas de la recuperación. En este sentido, la variable relevante es el crecimiento de la deuda pública en comparación con la capacidad de amortizar dicha deuda. En este momento, salvo Irlanda, todos los países rescatados no pueden hacer frente al pago de sus deudas. El coste de financiación en mercado libre es muy superior al crecimiento económico en términos reales. Gracias a la intervención sobre los costes del Banco Central Europeo, estos países (salvo Grecia) no han experimentado quitas en la deuda.

Por tanto, la variable relevante a la hora de examinar la salud de las cuentas públicas de un país es el crecimiento de la deuda y su capacidad de repago. El Bundesbank, con su propuesta, pretende actuar reduciendo el “stock” pero no el “flujo”. Observemos un ejemplo: un país con una deuda pública por encima del 100% del PIB puede pagar tipos de interés inferiores al 1% a diez años mientras otro país con una deuda por debajo del 100% puede enfrentarse a costes muy superiores a su crecimiento económico.

Este último puede preguntarse: ¿por qué los mercados me castigan con tipos de interés altos si tengo un nivel de deuda (supongamos) por debajo de la media? La respuesta es inmediata: probablemente su deuda crezca a ritmos exponenciales. España se ha hecho esta pregunta y la fuerza de los hechos le ha dado la respuesta mil y una veces. Ahora sólo queda que el Gobierno se entere de ella.

Fuente: Boletín Mensual del Bundesbank [2]

© OroyFinanzas.com