(OroyFinanzas.com) – Dentro del mercado mundial de materias primas, uno de los principales mercados es el del cobre. Este metal noble representa un porcentaje significativo de la riqueza de muchos países, llegando incluso al 50% como en el caso de Chile. Otros como en China es uno de los elementos clave de la industria del país, el cual tiene una influencia extraordinaria sobre los acontecimientos económicos, especialmente el “soft-landing” o proceso de ajuste suave de la economía del gigante asiático.

Desde el año 2011, el cobre está inmerso en una larga tendencia bajista, la cual se acentuó en los últimos meses conforme los datos de crecimiento en China se han extendido por el mercado como una señal de ralentización de su economía. China es el primer consumidor mundial de cobre representando una cuota de mercado del 40%, con lo cual el estado de la demanda en dicho país es extraordinariamente importante.

La situación en China no es el único factor que explica el comportamiento del cobre tanto pasado como futuro. Existen sólidos fundamentos técnicos y macro detrás tanto de la producción como de la demanda de cobre. Cada una de estas partidas merece un análisis pormenorizado, haciendo especial hincapié en el juego de reservas, clave en el estudio de los mercados de commodities físicas.

Fundamentos técnicos en el precio del cobre

- El mercado de futuros de Chicago está experimentando una ligera disminución de los contratos negociados de este metal en los últimos días, motivo por el cual se está formando lo que los chartistas denominamos Triángulo. Los triángulos son figuras de fiabilidad media-alta que crean dos líneas que fluctúan como soporte y resistencia, las cotizaciones fluctúan entre los extremos hasta romper la dirección de la tendencia principal, es una lucha entre oferta y demanda en la cual sólo una puede ganar y cuando lo hace rompe con fuerza en esa dirección.

- Existen dos caminos a seguir: por un lado estamos llegando al final de un triángulo, por lo que podría romper por debajo de éste para continuar con la tendencia principal que en este caso es bajista (ver gráfico semanal). Un Pull Back es un aliado estupendo para la confirmación de este tipo de figuras, rompan por donde rompan. Por otro lado, debemos observar también que existe una resistencia (marcada con una línea horizontal roja en el gráfico diario) que nos muestra un techo en el mercado de tres apoyos entorno a los 307,73. Resistencia muy importante a vigilar en los próximos días, ya que si rompiese la directriz bajista sería el primer nivel a atacar por los “toros” y nos deberíamos posicionar largos.

- La cotización ha testeado en varias ocasiones la tendencia de aceleración bajista del gráfico diario, casi siempre respetándola, además el estocástico se encuentra próximo a la zona de sobrecompra, ya que es un indicador a tener en cuenta para que los “osos” salgan de las cuevas.

- No debemos olvidar que para tener éxito en este negocio del trading hay que seguir siempre la tendencia principal, los Scalpers veteranos saben surfear a contracorriente y pescar buenas piezas en time frames muy cortos, pero los que nos dedicamos al Swing preferimos los gráficos diarios, stops más holgados, y patrones de velas japonesas para la confirmación de figuras.

- La tendencia principal bajista sería el objetivo a medio plazo, por lo que mi recomendación sería para los inversores pacientes manteneos cortos, con un Stop Loss preventivo 10 ó 15 pips por encima de la RESISTENCIA 1, pero si se perfora la línea de los 307,73 puntos, cambiaremos de estrategia y nos colocaremos largos en busca de la RESISTENCIA 2. A corto plazo no descartaría varios ataques a las líneas de resistencia marcadas en los gráficos, pudiendo rascar unos cuantos pips.

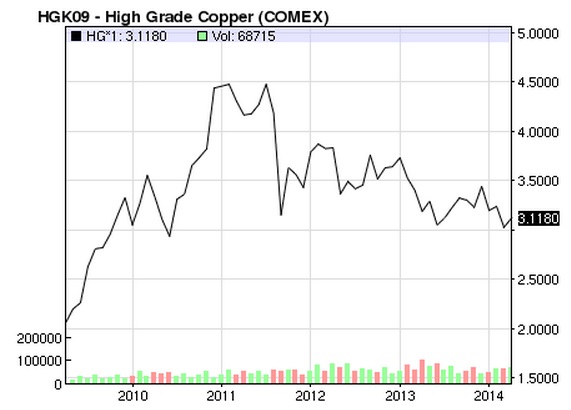

Gráfico 1: Evolución del precio del cobre (2009-2014)

Fuente: COMEX

Gráfico 2: Gráfico diario del cobre (actualizado a 25 de abril de 2014)

Fuente: CMC Markets

Gráfico 3: Gráfico semanal del precio del cobre (actualizado a 25 de abril de 2014)

Fuente: CMC Markets

Análisis fundamental en el mercado del cobre

La producción y demanda de cobre en el mundo dependerá en los próximos meses de una serie de factores macroeconómicos derivados tanto de la economía china como de la principal productora de este metal, Chile. A ello se unen también otros factores [1] menos controlables que actúan como “radiación de fondo” con una probabilidad baja pero constante a lo largo del tiempo. Estos hechos son catástrofes naturales como terremotos, maremotos y tsunamis. La concentración de la minería de cobre en uno de los lugares del mundo más activos en movimientos tectónicos y erupciones volcánicas obliga a tener en cuenta siempre una probabilidad, por pequeña que sea, de quebranto en la producción y destrucción de capital.

Por el lado de la producción, existen diferentes riesgos derivados de factores económicos, políticos y estratégicos. La composición de la minería del cobre determina la competencia en el mercado y el grado de flexibilidad de las empresas. En Chile, principal productor mundial con una cuota de mercado del 36%, existe una empresa líder de capital público (Codelco) y varias empresas seguidoras de capital privado, las cuales son filiales de grandes compañías extranjeras como BHP Billiton, Anglo American, Antofagasta o la Barrick Gold.

La posición de liderazgo de Codelco (la cual representa el 10% de la producción mundial de cobre), unido a los conflictos laborales y la mala prensa de las compañías mineras extranjeras, hace que la producción dependa de decisiones del Gobierno y, por tanto, esté sometida a un riesgo político. En este momento continúan las negociaciones con las compañías filiales de las extranjeras para subir los impuestos sobre beneficios y las royalties generadas por la explotación de minas de concesión estatal. Estas promesas electorales de la actual presidenta Michelle Bachelet influirán de una forma decisiva en la planificación de inversiones y expansión de la producción de este metal.

Por el lado de la demanda, lejos quedan los tiempos (a partir de 2008) en los que la demanda de cobre creció un 41% anual en China. Aparte de la aceleración de la producción de acero, el cobre se utilizó junto a otros metales como el oro como colateral de préstamos y emisiones de deuda por parte de compañías ligadas a las autoridades municipales chinas o aquellas que dependían fuertemente de las decisiones del Gobierno como grupos de presión o redes de intereses mutuos forjadas a la espalda de los balances de las entidades emisoras de estos títulos.

La mayoría de la deuda emitida no tiene la calificación de “investment grade”, es decir, son bonos de alto riesgo también llamados “high-yield”. De forma paralela al crecimiento de los pasivos respaldados en metales como el cobre, han crecido los negocios de cámaras de custodia de cobre con fines financieros. De un total de reservas estimadas de 725.000 toneladas, el cobre usado para operaciones financieras se elevaría al 90% en regiones como la de Shanghái, tal como confirman fuentes de mercado y otras como The Economic Observer (2012) o el reciente estudio de Ke Tang y Haoxiang Zhu para el MIT (2014) [2].

Tomando la tasa de crecimiento anual acumulada del consumo de cobre en el mundo en los últimos cien años, estimada en el 3,4%, la demanda de cobre con uso financiero representaría el 70% de los incrementos de consumo anuales en el mundo. Teniendo en cuenta el volumen de reservas actual, el porcentaje de cobre como colateral sobre el total de consumo en China sería un 5,7% y un 2,4% con respecto al total de consumo mundial.

Por tanto, las perspectivas de la demanda también dependerán de cuál sea la evolución del crédito y las emisiones de deuda en el gigante asiático, además del comportamiento de la demanda industrial. En un país inmerso en un proceso de “quiebras controladas” de aquellas empresas medianas con ratios de deuda sobre recursos propios entre dos y cuatro veces, el crecimiento del volumen de crédito será sensiblemente inferior con respecto a los últimos años y, por tanto, la demanda de cobre con uso financiero será también menor.

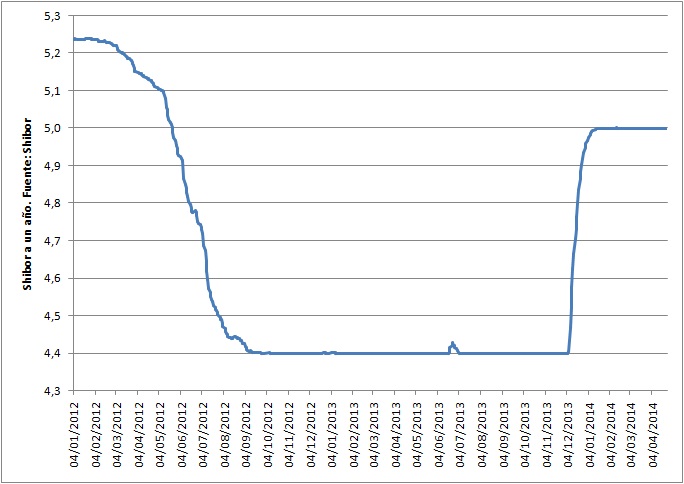

Quizá uno de los mejores indicadores o, mejor dicho, la variable causa para este tipo de demanda de cobre es la evolución de la demanda y precio del dinero. Tomando como referencia el tipo de interés a un año del mercado interbancario de Shanghái, el SHIBOR, desde diciembre pasado ha sufrido un fuerte incremento desde el 4,4% hasta el 5%. Este incremento en los costes de financiación impacta de forma negativa en la generación de nuevo crédito y, por tanto, reduce la necesidad de mover reservas de cobre para servir como respaldo.

Gráfico 4: Evolución del SHIBOR a un año (2012-abril 2014)

Fuente: Shibor

Por último, el juego de reservas tanto en China como en las demás potencias industriales como Japón [3] podría servir como colchón ante vaivenes en los precios del cobre. Sin duda, la posición de las reservas mejorará si las cifras de crecimiento en China reflejan buenas perspectivas para ciertas regiones en las que la demografía, la extensión de los mercados y la expansión de las comunicaciones están posibilitando el desarrollo de industrias, servicios y construcción.

El año 2013 y el actual 2014 son el escenario para la encrucijada en el mercado del cobre. De un déficit crónico entre oferta y demanda se ha pasado a un superávit y movimiento de reservas que modificará sustancialmente las condiciones de mercado en los próximos tiempos. Tanto por la vía técnica como por la vía fundamental [4], el cobre es un metal esencial en la cartera de inversores en commodities y para aquellos que apuesten por introducir elementos cíclicos referenciados a la economía.

MARIO RODRÍGUEZ PACHÓN [5], economista y analista técnico y JAVIER SANTACRUZ CANO [6], economista e investigador en la Universidad de Essex.

© OroyFinanzas.com