(OroyFinanzas.com) – El Boletín de Financiación del Eurosistema [1] que publica todos los meses el Banco de España refleja el estado de la financiación de las sociedades tanto financieras como no financieras y el Estado. En el caso del Estado, en el mes de marzo la deuda ha crecido hasta el 96,7% del PIB alcanzando máximos históricos. En la misma semana, la estrategia de financiación del Tesoro ha dado un paso más con la emisión de deuda pública a diez años indexada a la inflación, con lo cual los rendimientos de la Deuda crecerán conforme lo haga el Índice Armonizado de Precios al Consumo de la Eurozona.

La Deuda Pública de España crece a ritmos exponenciales desde 2008 dado que el coste de financiación en términos reales es superior al crecimiento real de la economía o, lo que es lo mismo, la capacidad de generar recursos para servir la Deuda. Este balance entre coste de la Deuda y capacidad de generar ingresos puede modificarse y darse la vuelta por cuatro vías:

a) Una disminución del coste de financiación de la Deuda. Desde 2012, los tipos de interés de la Deuda española se han reducido drásticamente hasta alcanzar mínimos históricos en los tramos altos de la curva de tipos. El bono a diez años de España genera una rentabilidad del 2,87%, mínimo histórico.

b) Un aumento significativo del crecimiento económico nominal. Las perspectivas de crecimiento para el año 2014 rondan entre el 1% y el 1,2%. Con toda probabilidad, el crecimiento económico estará en el 1,1% dado el crecimiento del primer trimestre del 0,4% intertrimestral.

c) Generar superávit primario en las cuentas públicas. Si el Estado reduce drásticamente sus necesidades de financiación, tendrá que apelar de forma menos frecuente a la Deuda para sostener sus gastos. Dadas las condiciones de crecimiento y tipos de interés, sería necesario un superávit primario del 2,3% del PIB para estabilizar el crecimiento de la deuda. En la actualidad, el déficit primario es del 3% del PIB.

d) Un proceso generalizado de inflación. La inflación licúa el valor nominal de las deudas. Sin embargo, la tasa de inflación está muy por debajo de los objetivos del Banco Central Europeo y con una tendencia de estabilización en el entorno del 0,5% en la estadística armonizada.

A pesar de la rebaja sustancial de los costes de financiación tanto a corto plazo como a largo plazo y el aumento en el ritmo de crecimiento de la economía, no es suficiente para dar la vuelta a la desigualdad, con lo cual la carga real de la deuda sigue siendo mayor que el crecimiento económico real.

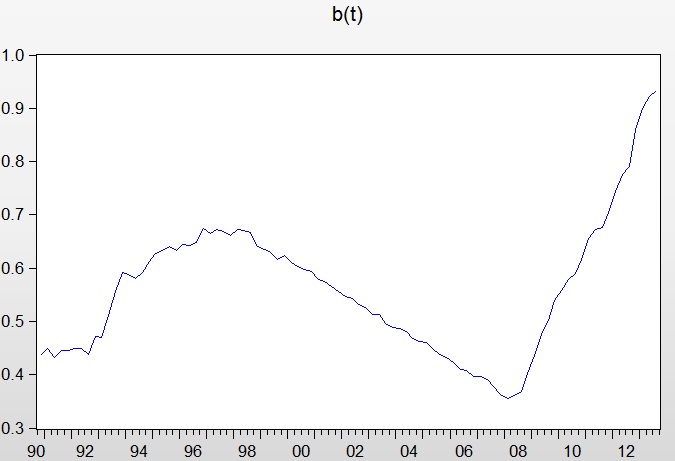

Gráfico 1: Evolución de la Deuda Pública de España (1990-marzo 2014)

Fuente: Elaboración propia en tantos por uno de PIB. Banco de España

En un mundo sin inflación, la única vía que queda para estabilizar el crecimiento de la deuda es la generación de un superávit primario. Aquí es donde actúa la política fiscal del Gobierno. Sin embargo, se niega a ello. Tal como puede verse en la Actualización del Programa de Estabilidad 2014-2017 enviado a Bruselas, el Gobierno confía en un incremento de los ingresos del 8,7% en 2014 para controlar el déficit y reducirlo hasta el 5,8% del PIB mientras prevé que el gasto público aumente un 2,5%. De esta forma, es imposible generar superávit primario como sí lo ha hecho ya Grecia o Portugal.

Por el lado de la financiación, el Tesoro Público ha puesto en marcha una de las novedades de este año 2014: emitir bonos a diez años indexados a la inflación. Es decir, el Estado pagará más o menos intereses al tenedor del bono durante su vida útil en función de cómo se comporte el Índice Armonizado de Precios de Consumo de la Eurozona sin tabaco. El objetivo es situar entre un 10 y un 15 por ciento del volumen de bonos en circulación aquellos ligados a la inflación.

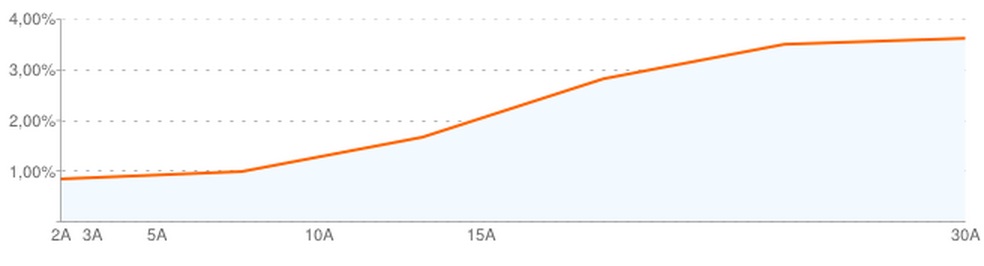

Gráfico 2: Curva de tipos del bono español a mayo de 2014

Fuente: Tesoro Público

La primera emisión se ha hecho con un importe de 5.000 millones de euros con un cupón fijo del 1,8%. A partir de ahí, en cada uno de los pagos de cupón, el tenedor recibirá su cupón más la evolución de la inflación. De esta forma, en un entorno de inflación baja, los costes de financiación se reducen en el presente y se diversifican a lo largo de la vida útil del bono. En pocas palabras: se trata de ofrecer un producto con una rentabilidad moderada pero que conserva la inversión a lo largo del tiempo batiendo a la inflación.

El Tesoro espera, en suma, una reducción todavía mayor de los costes de financiación con esta estrategia. Sin embargo, por muy profunda que sea ésta, la Deuda seguirá incrementándose a ritmos exponenciales, lo cual exige una actuación rápida y urgente sobre las cuentas públicas.

© OroyFinanzas.com