(OroyFinanzas.com) – Desde que en septiembre del pasado año Morgan Stanley sacase su “Viva España”, los mercados de deuda periférica han recibido una gran cantidad de flujos de capital. En un primer momento, la Allá por octubre de 2013, los primeros bonos que comenzaron a comprarse fueron los españoles e italianos. Estos pasaron de cotizar a cupones del 4,16% y 4,41% respectivamente en octubre de 2013, a estar por debajo del 3% en mayo de este año, un tipo de interés muy cercano al bono de los Estados Unidos (actualmente en el 2,53%).

Estos mejoraron primero en la parte larga de la curva y cuando empezaron a mejorar también en tramos cortos allá por diciembre, se unieron al rally Portugal, Irlanda (con su vuelta a mercados) y Grecia. Esto vino explicado por la búsqueda de mayor rentabilidad dado un escenario de menor volatilidad global, sumado a las políticas de los bancos centrales.

- La Fed anunció el 18 de diciembre el tapering o recorte de su programa de estímulo (quantitative easing) reduciendo sus compras mensuales en 10.000 millones de dólares (MBSs y bonos estadounidenses) cada reunión (desde los iniciales 85.000 millones de dólares mensuales).

- Por otro lado, muchos analistas comenzaron a poner foco en que el BCE tomaría medidas adicionales tras el recorte de tipos del 7 de noviembre (estas, explicaré mañana, empezarán en junio muy probablemente).

- A esto debemos sumarle la inestabilidad vista en países emergentes en verano. Las palabras de Bernanke el 22 de mayo de 2013 provocaron una avalancha de capitales que invertían en activos de riesgo, los cuales buscaban activos con alta rentabilidad y riesgo aceptable. Estos eran los bonos de la periferia europea. Esta inestabilidad en emergentes se incrementó con Ucrania, Venezuela y Argentina durante el comienzo de 2014, acrecentando la entrada en países periféricos.

- Además, desde finales de 2013 y lo que llevamos de 2014, los mercados han empezado a poner en precios la menor inflación, lo que ha motivado una entrada mayor en bonos, en este caso no solo periféricos. La baja inflación se esta dando prácticamente a nivel global, pero especialmente en la Eurozona, y Estados Unidos. Pero no solo hay preocupaciones de menor inflación, sino de peores datos macroeconómicos en muchos casos, o dudas acerca de la recuperación.

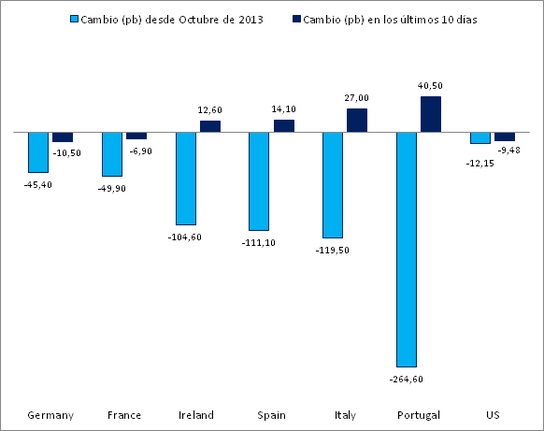

Gráfico 1: Rentabilidad de los bonos europeos a 10 años

Fuente: Elaboración propia

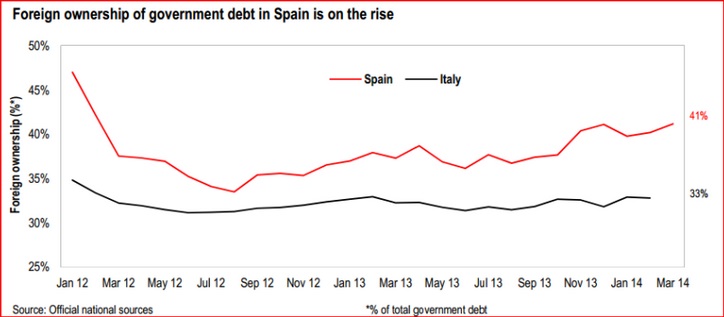

Gráfico 2: Tenencias extranjeras de deuda pública española e italiana (enero de 2012-marzo de 2014)

Fuente: HSBC

2. US Treasuries. Rally? Muchos analistas, entre los que me incluyo, pensaban que cuando se anunciase el tapering se vendería el bono estadounidense, ya que por un lado se reduciría la demanda de bonos al ir desapareciendo la Fed como comprador, y por otro lado las expectativas económicas seguirían mejorando, y por tanto los yields (rentabilidad del bono) irían tomando en precios futuras subidas de tipos. Esto no ha ocurrido y los bonos americanos han seguido en positivo :

- Los no tan positivos datos macroeconómicos (sobre todo en construcción y vivienda), los cuales no terminan de repuntar. En un primer momento, esto se achacó a un duro y frío invierno, pero lo cierto es que los datos no son todo lo positivos que cabría esperar (fundamentalmente la inflación, que es baja a pesar de haber hecho la Fed la mayor expansión monetaria de su historia). Esto ha hecho a muchos inversores no querer deshacerse aún de sus Treasuries.

- La Fed ha mantenido un tono dovish. A pesar de estar saliendo de su política monetaria expansiva, la Fed ha mantenido un tono dovish, y esto es retrasando lo mas posible la subida de tipos (mediante palabras al menos), y haciendo continua alusión a que los datos aún no son todo lo buenos que desearían.

- Comportamiento muy tímido de equities. Tras el rally de las equities de 2013, el comienzo de año ha sido muy pausado (y esto a pesar de que estamos en uno de los años con mas fusiones y adquisiciones de empresas, lo cual suele gustar a los mercados). Por otro lado, los resultados empresariales en el primer trimestre estuvieron por encima de las expectativas en la mayoría de los casos (si bien es cierto que las expectativas no eran altas). Esto hace pensar que los inversores están preocupados por algo más.

- Entrada de fondos de pensiones. Se comenta en los mercados, que estos están entrando ahora a comprar.

- UST baratos relativamente tras el rally de los periféricos. A esto puede argumentarse que cada inversor se dedica a lo suyo (el que compra Treasuries, no compra bono español). Esto es cierto hasta un punto determinado, es como unas elecciones españolas, la mayoría de los votantes de cada partido, siempre vota a ese mismo partido independientemente de lo que pase, pero hay una masa crítica en el medio, que determina los resultados. Ahora mismo, tenemos un bono español que nos da casi la misma rentabilidad que un bono americano. Seamos serios, ¿cual comprarían ustedes?

- Safe-haven? Lo ha habido con las preocupaciones de Ucrania, pero no lo hay ahora. La razón es que otros activos safe-haven no estan reaccionando este último mes. El yen japonés esta apreciándose debido a datos positivos de la macro en Japón, que incluso han dado dato positivo en Abril (tras el aumento del I.V.A. que tanto se temía). Estos datos han reducido la probabilidad de que el Banco de Japón incremente su QQE a mediados de año como se esperaba. El oro no se ha comportado positivamente durante las últimas semanas, por tanto esto tampoco puede considerarse un “safe-haven effect.”

La preguntas que debe responderse ahora es si esta salida de bonos periféricos y entrada en bonos estadounidenses va a mantenerse. La respuesta en el primer caso en mi opinión dependerá del BCE el día 5 de junio. Si este no sorprende mediante un paquete de medidas potente, los mercados tomarán habrán comprado con el rumor, y probablemente vendan la noticia. En el caso de los bonos estadounidenses, que se mantengan dependerá de si estas preocupaciones son verdaderamente por la economía, o un factor transitorio. En cualquier caso, los bonos están interesantes.

Por JAIME COSTERO DENCHE, economista especializado en mercados financieros. Analista Macro Global. Co-autor del blog Easing Economics.

© OroyFinanzas.com

Les recomiendo este articulo http://lacartadelabolsa.com/leer/articulo/jeremy_grantham_esta_preocupado_y_seria_conveniente_escuchar_sus_motivos

JAJAJAJAAA no sólo la traducción, sino lo inconexo del texto en si, parece una chuleta de esos que no saben leer su propia letra. Lo que yo tendria que decir al respecto es que si traducen mediante esos traductores de pacotilla automáticos del Google por lo menos lean despues lo traducido antes de presentarlo al público, sería de agradecer para evitar que puedan leerse frases sin sentido alguno. Respecto a los dos tipos de bono-desastre que menciona Tarteso recuerde eso sí annadir la coletilla: “Con la garantia del Estado de Españistán y de la montaña inconmesurable de deuda USA” jeje. Como para poner los pelos de punta!!!

Sr. Jaime, le recomiendo un diccionario de la lengua española, el de la R.A.E. o el María Moliner son los mejores. Llenar el texto de tantos anglicismos es muy cargante y pesado. Sin hablar de que gramaticalmente casi todo el texto parece una mala traducción del inglés.

Por cierto, siendo serios, le genera más confianza un bono de USA que uno de España? ja ja ja

Bueno, aqui les dejo unos numeros muy interesantes de un sitio muy pero muy bueno.

Esta faltando oro para que Usa pueda seguir exportando.

*http://srsroccoreport.com/u-s-exports-128-metric-tons-of-gold-jan-feb-2014-deficit-increases/u-s-exports-128-metric-tons-of-gold-jan-feb-2014-deficit-increases/

El articulo no dice en que moneda se pagara el gas. Pero según he leido, ya ha sido firmado el acuerdo para que el comercio entre Rusia y China se realice en rublos y yuanes.

Para la UE el precio de ser una marioneta politica de Usa comienza a ser muy elevado. el mundo cambia rapido, minuto a minuto podriamos decir.

*http://actualidad.rt.com/economia/view/128737-china-firman-historico-contrato-suministro-gas