(OroyFinanzas.com) – La economía mundial está inmersa en un experimento monetario sin precedentes y de dimensiones que, hoy por hoy, son desconocidas. Los Bancos Centrales de medio mundo se afanan en imprimir dinero para salvar a las economías de la recesión e intentar estimular el crecimiento económico. En este sentido, la inflación se ha convertido en su “aliada perfecta” ya que tanto en términos actuales como esperados se encuentra en mínimos históricos.

La actuación de la Banca Central y de gobiernos como el japonés está dando la vuelta a las expectativas de los agentes, inmersas en una espiral bajista que empuja a los Bancos Centrales a actuar, cerrándose el círculo vicioso. El hundimiento de expectativas es más acentuado en el caso de la inflación, con lo cual los inversores apuestan por productos que puedan batir al mercado, excluyendo “valores refugio” como es el caso del oro.

A lo largo de la Historia, la relación entre la inflación, el oro y la política monetaria ha sido muy estrecha. Hasta la conversión del sistema monetario en un sistema totalmente fíat de circulación sólo con respaldo contable del balance del Banco Central, la relación oro-inflación-política monetaria era un mecanismo automático. A partir de ese momento, la relación estando presente a largo plazo pero con fricciones a corto y medio plazo.

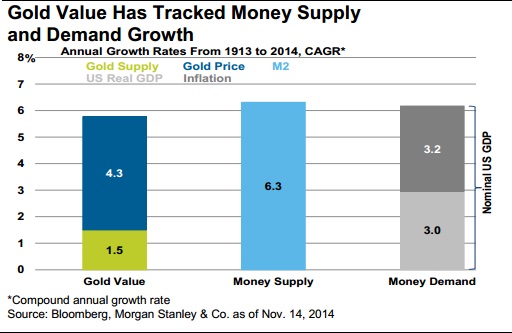

Tal como recoge el analista Jeremy Friesen de Morgan Stanley, el incremento de la oferta de oro más su revalorización en precio es equivalente al crecimiento de la oferta monetaria M2 entre 1913 y 2014 en tasas anualizadas. Esto, a su vez, es equivalente a las sumas de la tasa de crecimiento real de la economía y la tasa de inflación, lo cual es igual al crecimiento nominal de la economía, en este caso de Estados Unidos.

Dicho de otra forma: la revalorización del oro circulante en el mercado es equivalente al crecimiento de la demanda y oferta de dinero desde 1913. En este sentido, aun desaparecido el patrón oro, la relación entre la política monetaria, la inflación y el oro sigue manteniéndose dadas las características de este metal y el uso que de él se hace en las principales economías.

Bajo una perspectiva de largo plazo y conforme a las estimaciones de crecimiento potencial, la economía americana podría crecer un 5% (3% en términos reales y un 2% de tasa de inflación), con lo cual, cabría esperar una revalorización del oro circulante equivalente al 5%. Sabiendo que la producción de oro crece a una tasa constante secular del 1,5% anual, el precio tendría un potencial de revalorización del 3,5% anual.

Gráfico: Relación stock de oro, inflación y oferta monetaria

Fuente: Morgan Stanley Research

Esta estimación no deja de ser una comparación ceteris paribus (todo lo demás constante) con base en el comportamiento pasado. Dado el cambio absoluto de escenario en la política monetaria, el trade-off inflación-oro puede no cumplirse en un largo período de tiempo hasta que los Bancos Centrales no vuelvan a la normalidad.

© OroyFinanzas.com