(OroyFinanzas.com) – 2014 ha sido el año en que el Banco Central de los Estados Unidos (la Reserva Federal) ha anunciado el final de su programa de estímulo conocido como «expansión cuantitativa» [1]. ¿Cuál ha sido el resultado? Un buen año para el dólar, que se ha revalorizado frente al resto de divisas. Por su parte, el euro cayó con fuerza y ahora cotiza tan sólo a 1,19 dólares pese a que a mediados de 2014 llegó a alcanzar los 1,39. Como es natural, esto ha empujado al alza el valor de muchas inversiones denominadas en dólares estadounidenses. La bolsa de los Estados Unidos (S&P 500) subió un 11,4% el año pasado y los títulos de deuda pública han vivido su mejor año desde 2011 (el interés del bono a treinta años bajó del 3,93% al 2,75%).

Nadie esperaba una caída de tipos de interés en los Estados Unidos

La caída de los tipos interés de la deuda pública [2] llegó por sorpresa. Todos los «expertos» esperaban que subieran impulsados por la recuperación de la economía del país. Ninguno entendió que tanto el final de la expansión crediticia (tapering, en inglés) como la esperanza de que ocurra también pueden fortalecer el dólar. Un dólar fortalecido hace que las inversiones denominadas en dólares resulten más atractivas para los inversores internacionales. La renta fija (títulos del Tesoro) pasa a ser una alternativa lógica para muchos. Esto es lo que yo llamo el efecto «desestabilizador» de los tipos de cambio libres. La apreciación del dólar hace que aumente la tasa de retorno potencial de los inversores extranjeros, los cuales, a su vez, empujan al alza el tipo de cambio del dólar todavía más hacia una espiral cuyo fin es difícil vislumbrar. Pese a que este tipo de especulación puede producir graves consecuencias en otros sectores de la economía, no existe un mecanismo capaz de estabilizarla. He ahí uno de los principales fracasos del sistema alumbrado tras los acuerdos de Bretton Woods [3].

Los susodichos expertos tampoco entienden que la «recuperación» económica resultante es frágil y que puede incumplir las expectativas en cualquier momento y dar pie a una nueva recesión. Esto también lo indican los escasos niveles de empleo.

La expansión crediticia aún no ha terminado

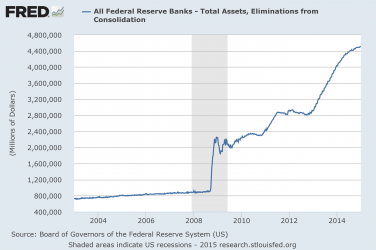

La recuperación del dólar puede ser prematura dado que aún no se ha registrado una contracción en el balance de la Fed, que últimamente está creciendo un poco más despacio. No olvidemos que el valor de los activos totales en el balance de la Reserva Federal equivale al 27,7% del PIB estadounidense. No podremos hablar del final de la expansión crediticia mientras el balance de la Fed no se contraiga realmente.

Al mercado, que siempre mira hacia delante, le importa poco lo que esté ocurriendo en este momento y prefiere conocer el valor presente de los flujos de caja futuros. En este caso la apreciación del dólar puede obedecer a la expectativa de una política monetaria más restrictiva por parte de la Fed. También pude responder al hecho de que la mayoría de los agentes del mercado cree en el dogma según el cual una banca central omnipotente es capaz de contraer su balance sin provocar turbulencia alguna en los mercados financieros ni llevar a la quiebra a empresas y hogares endeudados en exceso.

La expansión crediticia de los últimos años, lejos de haber mejorado la situación económica, la ha deteriorado al haber salvado de la quiebra a los deudores marginales ofreciéndoles (re)financiación barata y tipos de interés al 0%. La política monetaria reciente apenas ha conseguido más que posponer quiebras (hasta que vuelvan a subir los tipos de interés o los precios de las materias primas), ha impulsado hasta niveles absurdos la valoración de las empresas (y, por consiguiente, de sus acciones), y ha colocado los tipos de interés en mínimos históricos para créditos con el nivel de riesgo más alto que se puede imaginar. Un cambio en la política de la Reserva Federal sólo puede tener consecuencias desagradables.

¿Qué creo que pasará?: Janet Yellen [4] subirá los tipos de interés poco a poco. Llegará un momento, sin embargo, en que el coste marginal del capital para las empresas más vulnerables y endeudadas subirá, y es posible que veamos las primeras quiebras. Resultará evidente que la recuperación económica no era más que un castillo de naipes levantado sobre tipos de interés al 0% y crédito barato para las empresas. La bolsa se hundirá y rápidamente la Reserva Federal decidirá volver a utilizar las únicas herramientas que posee: bajar los tipos al 0% e imprimir dinero. Cabe señalar que la base monetaria de la economía estadounidense ya está decreciendo, lo cual puede deberse a transacciones llevadas a cabo por bancos centrales extranjeros — que aumentan sus reservas de dólares en la Fed — o por el Tesoro de los Estados Unidos.

Europa lleva retirando liquidez desde 2012

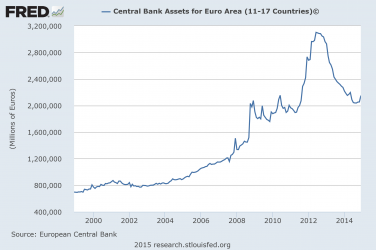

Europa es más conservadora que los Estados Unidos. Mientras la Fed se esfuerza por poner en práctica las erróneas enseñanzas de Keynes, es Alemania la que más influye en la política monetaria del BCE. Por ejemplo, Jens Weidmann —presidente del Bundesbank— se refirió recientemente durante un discurso a la obra del economista español de la Escuela Austriaca Jesús Huerta de Soto. Por lo que parece, Weidmann suscribe los principios de los austriacos en lugar de los de Keynes y compañía, o sea, la importancia de las reformas estructurales en lugar de la magia de la política monetaria. Esto puede verse en la evolución del balance del BCE, que lleva reduciendo liquidez desde junio de 2012. Aun así, el valor de los activos totales de la entidad todavía equivale al 16% del PIB de la eurozona.

¿Qué podemos esperar de los Bancos Centrales en 2015?

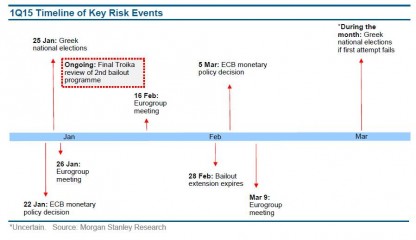

Tanto los estudios como los periódicos financieros hablan del inminente «programa de estímulos» del BCE, y con más nerviosismo todavía desde la semana pasada. El IPC de la eurozona está próximo a cero por culpa del descenso del precio del petróleo [5] y por los excedentes agrícolas temporales relacionados con las sanciones impuestas a Rusia. Se teme a la deflación. (Por lo que se ve, a algunos les parece terrible que los precios bajen.) Al mismo tiempo, Mario Draghi sigue declarando en cada rueda de prensa que el BCE está dispuesto a hacer lo que haga falta, si bien hasta ahora no ha sido más que un farol, pura retórica. Draghi es como un Papá Noel que prometiera colmarnos de regalos pero nunca nos diera ninguno. Lo cierto es que el BCE está haciendo muy poco —y espero que siga así durante 2015— no sólo por falta de opciones suficientemente solventes, sino porque lanzarse a comprar deuda estatal es muy arriesgado en términos políticos. Por ejemplo: hace un par de semanas se rumoreaba que el BCE podía estar preparando un plan de estímulo de 500.000 millones de euros. Repartir ese montante proporcionalmente entre todos los estados de la eurozona llevaría al BCE a comprar deuda pública de Holanda por valor de 28.000.000 millones de euros, una suma gigantesca. Pero la historia no termina ahí. Muchos miembros del BCE ya han señalado que comprar deuda estatal griega está fuera de toda cuestión en razón de su solvencia (léase: insolvencia). En tal caso el BCE tendría que comprar más deuda de los demás estados miembros o sólo de los calificados como triple A, lo cual plantearía nuevos problemas a la institución. Tendremos más noticias el veintidós de enero, cuando el BCE anuncie lo que vaya a hacer. Tres días después Grecia irá a las urnas. ¿Es razonable entonces pensar que el BCE anunciará un plan de estímulo el día veintidós? Yo espero pocas promesas y muchas referencias al descenso de los precios en la eurozona.

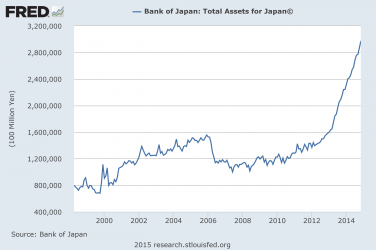

La situación del Banco de Japón es alarmante

Basta fijarse en el tamaño de los balances de los bancos centrales de Europa y de los Estados Unidos en relación con su PIB para entender por qué la situación en Japón es la más preocupante. El Banco de Japón (BoJ) acumula activos por valor equivalente al 61,3% del PIB japonés. Ahí es nada. La economía japonesa es un zombi.

No es que el Banco de Japón haya hecho poco; es que ha hecho demasiado. La situación de Japón no corrobora la teoría de que la «deflación» (un descenso del nivel general de precios) es mala. Antes al contrario: es la prueba de que la intervención del banco central puede trastornar la economía durante toda una generación hasta momificarla. Por eso sospecho —al revés que otros— que Japón será el primer país que se enfrente a una crisis monetaria. Cabe esperar, por tanto, un debilitamiento del yen o una subida de tipos de interés en Japón, e incluso ambas cosas.

¿Qué le deparará a Japón el 2015?

Parece que el recientemente reelegido presidente, Shinzo Abe, y el gobernador del Banco de Japón, Haruhiko Koruda, van a jugar por un tiempo al gato y al ratón, puesto que Abe está exigiendo a Koruda que imprima más dinero para impulsar el crecimiento de la economía mientras Koruda le acusa de no haber puesto en marcha medidas suficientes para salvarla.

Pese al fracaso de su política monetaria los japoneses siguen suscribiendo las recetas keynesianas: «estimular» la economía a fuerza de imprimir cada vez más dinero y aumentar el gasto en consumo.

Japón tiene un feo futuro por delante. Los fondos de pensiones tendrán que vender partes cada vez mayores de sus carteras de deuda para atender al número creciente de pensionistas. Que los directivos de este sector ya han exigido ayuda al gobierno es un secreto a voces. Pero en 2015 Japón seguirá haciendo lo mismo de siempre: imprimir dinero y aumentar la deuda de la nación. Hasta que sea demasiado tarde.

¿Se puede revertir una política de dinero barato gradual y ordenadamente?

La compra a crédito de acciones ha alcanzado máximos históricos (el volumen de deuda destinada a este fin cayó algo en mayo pero siguió subiendo después). Su nivel actual hace imposible un descenso gradual de los precios en el mercado bursátil porque toda bajada generalizada de los precios de las acciones hace que caiga el valor de los activos de garantía, lo cual obliga a los inversores a liquidar una parte de esas mismas acciones para recuperar los niveles de garantía exigidos. (El inversor recibe lo que se conoce en inglés como una margin call, que también fue el título de cierta película.) Este tipo de deuda va de la mano del valor de la cartera de inversión: si cae, el inversor se ve obligado a vender para seguir satisfaciendo la garantía requerida. Igual que en el periodo 2007-2008 y 2000-2001, un «regreso a la normalidad» traería consigo grandes y bruscos descensos de los índices bursátiles. Subir los tipos de interés poco a poco provoca turbulencias en los mercados financieros. El ex presidente de la Fed, Alan Greenspan, también lo entendía así.

No pierdan de vista durante este año el balance de la Reserva Federal. Puede que nos avise de forma inequívoca sobre un punto de inflexión en los mercados: el punto en que la bolsas se desplomen, la economía se vea en dificultades, y el oro vuelva a convertirse en el favorito de los inversores.

por Olav Dirkmaat de GoldRepublic.es [6]

© OroyFinanzas.com