(OroyFinanzas.com) – Hace unos meses, comentaba en esta misma tribuna, las ventajas e inconvenientes de los depósitos estructurados a plazo fijo que se comercializan en España. En esencia, no hay por qué catalogarlos como “buenos” o “malos” sino que se trata de ver qué le ofrecen en un contexto de tipos de interés 0% y en un momento en que las entidades tienen que ingeniárselas para poder seguir captando nuestros ahorros, al menor coste posible para ellas.

Si bien es cierto que el inversor español, por norma general, no tiene memoria histórica y le cuelan todo tipo de producto, la regulación sí se ha vuelto más exigente y obliga a que estas entidades que antes vendían cualquier activo sin apenas explicarlo, tengan que realizar un esfuerzo en la divulgación de los riesgos implícitos de los mismos. Eso ayuda a que muchos “incautos” no caigan tan fácilmente en la trampa de liquidez y rentabilidad nula que suelen provocar parte de esos depósitos.

Hablo de trampa de liquidez pues, al tener el capital garantizado, el inversor recuperará el capital inicial a vencimiento pero, por lo general, estará sometido a la incapacidad real o de mercado para poder recuperar la inversión durante la vida del producto. Es decir, si el depósito es a 18 meses, bien no existirá liquidez en ese tiempo o bien será en fechas muy concretas y cerradas y siempre, a riesgo de mercado. Es decir, el cerrar un depósito antes de la fecha de vencimiento puede suponer el no recuperar el capital inicial. Existe, por tanto, riesgo de mercado y riesgo de comisión de cancelación.

Y este tipo de riesgo se dará tanto en los depósitos estructurados como en los depósitos por vinculación objeto del presente escrito.

Tipos de depósitos que se comercializan en el mercado español

Vamos por partes. Si empezamos analizando la gama de depósitos que tenemos ahora en mercado, destacan 3 tipos. Los depósitos a plazo fijo con tipo garantizado, que no exceden del 0,70% TAE a 1 año (salvo las promociones puntuales a 3 o 6 meses tipo los de ING para nuevos clientes y condiciones específicas), los depósitos estructurados como el de Bankinter que vamos a analizar y, por último, los depósitos vinculados.

La caída de tipos ha llevado a que las entidades no puedan captar ya los depósitos clásicos (del primer tipo que decía) al ser los tipos de interés poco atractivos para los depositantes. Eso ha llevado a tener que agudizar la ingeniería financiera y sacar los depósitos estructurados. Veamos el caso del Digital 25 de Bankinter.

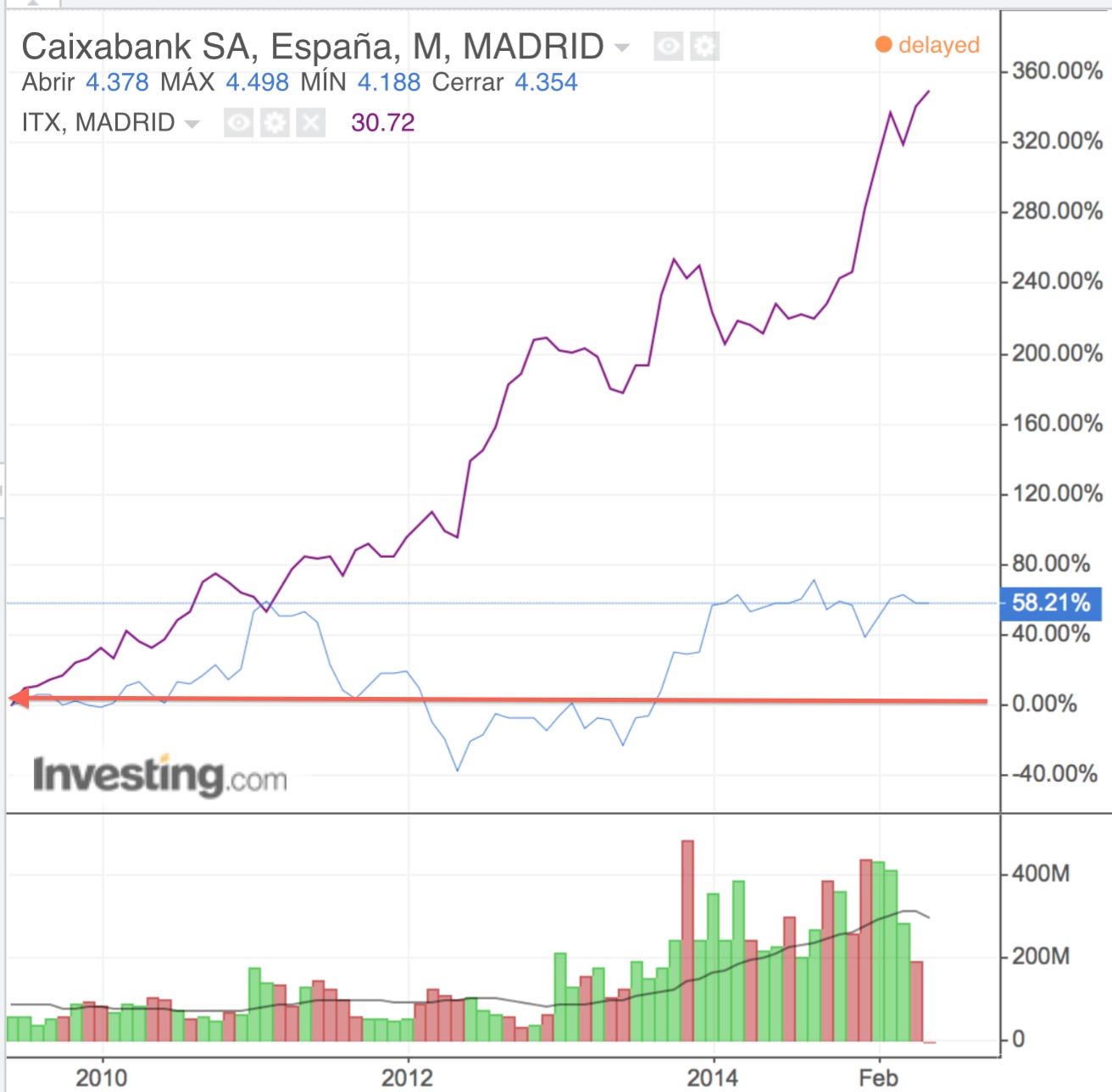

Ya en el nombre “digital” no están diciendo que se trata de un depósito que puede pagar o no la rentabilidad máxima ofertada. Utiliza derivados financieros para ofrecer la rentabilidad. En este caso, opciones digitales que pagarán, o no, en función de lo que hagan 2 acciones de referencia: Caixabank e Inditex.

El producto es a 18 meses, paga un 1,45% TAE si las 2 acciones están igual o por encima de su valor inicial. En caso contrario, paga un 0,13% TAE de consolación. Este depósito, tiene ventanas de liquidez tras 4 meses de vida y de forma mensual a precio de mercado. Es decir, si necesito el dinero dentro de 2 meses no puedo venderlo. Lo podré hacer desde el mes 4 y sólo en las fechas indicadas en las condiciones (un día concreto de cada mes). Así mismo, esa liquidez me la darán al precio de mercado, pudiendo perder parte del capital.

Hasta aquí, uno podría pensar que el producto no es ni tan malo. El tipo del 1,45% puede parecer goloso versus un 0,8% que nos darían en un depósito clásico y como la bolsa va subiendo, podríamos pensar en un cierto atractivo de las condiciones al tener, en cualquier caso, el capital siempre garantizado más el cuponcito de consolación.

Sin embargo, debemos indagar un poco más e intentar ver cuál es la posibilidad de cobrar ese 1,45%. Pues bien, ese cupón es posible gracias a la poca correlación que tienen las acciones que forman el producto. Si miramos el siguiente gráfico de corto plazo, veremos como la evolución de las acciones es muy dispar. Es decir, existe una alta probabilidad de que las acciones no evolucionen de la misma forma….y, por tanto, que el producto no pague. Que la opción digital que lleva implícita valga, por tanto 0.

Si somos un poco más justos y extendemos el producto a más largo plazo, la cosa mejora algo pero es obvia la correlación muy baja de ambas acciones.

Como conclusión de este tipo de depósitos diremos que, con una alta probabilidad (así está calculado en el derivado implícito) estos depósitos pagarán el cupón mínimo y estaremos sometidos a la trampa de liquidez que comentaba.

Por último, tenemos los depósitos Vinculados que, aún siendo ya viejos conocidos de los inversores, estas últimas semanas han vuelto a destacar gracias al depósito 123 del Banco Santander.

Este tipo de depósitos lucen gracias al alto cupón ofrecido. Y lo que consigue el Santander es que le compremos más productos… ¡por prestarle dinero al banco!. Buen negocio ¿verdad?

Vamos a analizar el producto que se engloba dentro de la cuenta 123.

Lo primero que tenemos que tener claro es que nada es gratis. Y menos con el sector bancario. Aquí se trata de que nos den unas “migajas” sobre un monto limitado y que, a cambio, nos casemos para siempre con al Entidad. Empezamos con un depósito al 3% y acabamos con un seguro de vida para nuestro bebé recién nacido….porque, hay que reconocerlo, está muy bien trabajada esta idea.

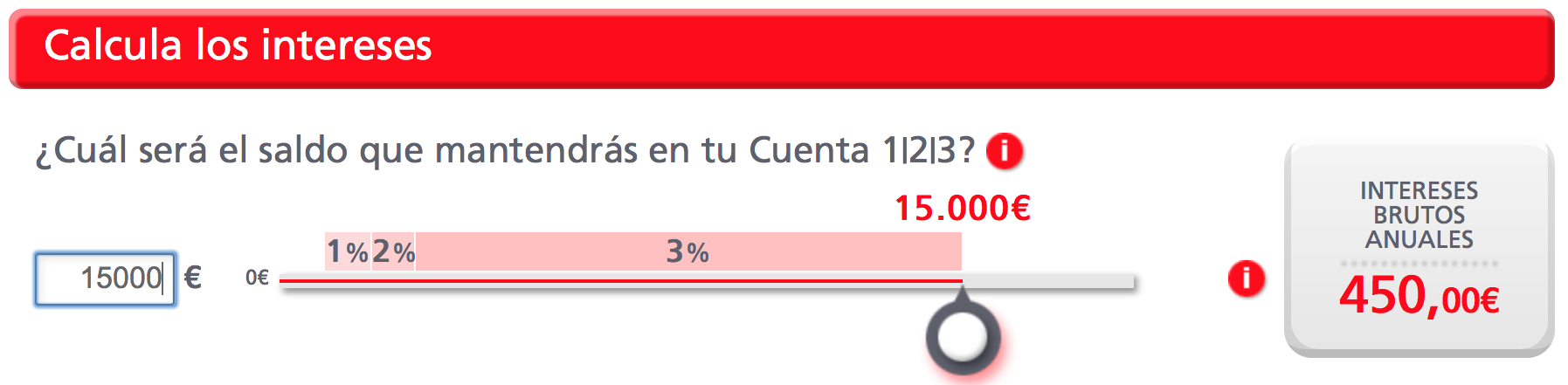

Una vez abierta la cuenta 123, podemos acceder a varias ventajas. El primero un depósito que llega al 3% a 12 meses hasta 15.000 euros. De lo mejor del mercado.

Además, esta cuenta ofrece una bonificación de los principales recibos domiciliados. No está mal pues puede llegar a 360 euros anuales en el caso de recibos de colegios o guarderías y hasta 240 euros en suministros del hogar.

Volviendo al depósito, el problema viene a la hora de buscar el motivo por el cual nos ofrecen ese tipo tan alto. Y la respuesta es: vinculación. En plena guerra por captar clientes, en un entorno de tipos de interés cercanos a 0% hay que buscar formas de rentabilidad complementarías para los bancos.

Así las cosas, para poder acceder a ese 3% para un máximo de 15.000 euros, el inversor debe abrir su cuenta 123 que lleva aparejada las siguientes condiciones;

– Pago de una comisión mensual de 3 euros.

– Domiciliar la nómina o pensión con un mínimo de 600 euros.

– Domiciliación y pago de 3 recibos en los 3 últimos meses.

– Uso de tarjetas Santander con un mínimo de 6 movimientos en los últimos 3 meses. Si no se cumple, se cargarán 3 euros al mes.

Es decir, tenemos que casarnos con el banco para poder obtener los 450 euros brutos del depósito que, restadas las comisiones y demás, tampoco es un valor tan alto. De nuevo, han conseguido con una buena campaña de marketing, que estemos ligados al banco y acabemos contratando los seguros, las hipotecas, los préstamos, etc. Incluso, nos incentivan a esto último al “regalar” acciones del banco en función de lo mucho que nos “casemos” con el banco.

Al final, ¡¡la banca siempre gana !!

por Javier Molina Jordà

© OroyFinanzas.com

Hoy chema esta de luto, los perroflautas le han mordido los huebitos. Ya aparecerá cuando se le pase el disgusto.

hablando de dignidad, a cuanto cotiza la dignidad en la moncloa con el inutil de mariano diciendo que “sí” con gusto a cada sugerencia de la infame troika? mucho me temo que tanto merkel, como lagarde y toda la gentuza que ha estafado a los griegos, se van a tener que tragar cada una de sus palabras o bien exponerse a perder mucho pero que mucho dinero. porque sea cual sea la decision que tomen, grecia no puede pagar, no podia antes y mucho menos ahora, no es una cuestion de voluntad sino de posibilidad. te recuerdo chema, que la deuda griega no la engordo tsipras si no tu amado samaras. tampoco alemania pudo en su momento pagar, de hecho no ha pagado a dia de hoy muchas de sus deudas, han sido condonadas con una enorme generosidad de los deudores. gracias a esa generosidad y grandeza de miras de los ganaron las guerras mundiales se pudo construir la union europea que hoy disfrutamos, tambien gracias a la cerril incomprension de los deudores cuando se acabo la I guerra mundial se alimento el nazismo que trajo consigo la II. y tambien ahora esa misma cerril estragia ha llevado a los griegos a un precipicio del que solo se podia salir mostrando la firmeza que ha mostrado tsipras y el digno pueblo de grecia votando masivamente NOOOOO.

quizas aun no lo sepas, quizas me equivoque en mis reflexiones, pero creo que el dia de ayer marca un hito historico en la corta historia de UE. no creo que nada vaya a ser igual a partir de ayer

y has visto lo que ha dicho guindos hoy? jaqjajajajajaj. como no me voy a reir de lo que dices si no paras de decir chorradas que la realidad se empeña en desmentir. no das una chema, pero por favor no dejes de comentar, me estas alegrando estos dias de verano. aunque mas me alegró la decision que han tomado ayer los griegos. les han robado a monos llenas, pero no han conseguido robarles la dignidad

Ya veo que no eres mas que un socialdemócrata pepero, probablemente. Porque se nota que no sabes cual es tu ideología.

Supongo que serás un triste empleado de la banca,compañero de Oro del moro, que vienes por aquí en plan chuleta de barrio.

Eres el típico que aplaude todo lo que hace el PP, como mi abuela, ya sea subir o bajar impuestos, aprobar o no aprobar la ley del aborto, etc.————— En fin un pepero, forofo, como si ser del PP fuese como ser de un club de fútbol, eres del PP porque te viene de pedigrí, no porque sepas algo de política, es lo que te enseñaron en casa y ni te lo cuestionas como buen soldado del PPSOE.

¡¡Hombre, señor Chema!! ¿Me pregunta de que me río?. Pues se lo digo con mucho gusto: Me río, en primer lugar, porque tengo sentido del humor (que usted parece no tener), y en segundo lugar porqué en mis escritos me gusta hacer uso de los recursos literarios de la metáfora, el sarcasmo y la ironía. Ah, ¿Que no le gusta?. Pues puede hacer caso al consejo que OyF hace en este mismo artículo: me ignora y se limita a leer los comentarios que le parezcan interesantes, que, a tenor de lo que dice, deben de ser los comentarios de foreros como oro-del-moro, muy partidarios de planes de pensiones y otros productos basura de los bancos, JAJAJA.

Por cierto, no tengo ningún pedrusco en la boca y apostaría a que la inmensa mayoría de los foreros han entendido perfectamente lo que digo.

Joder como esta el patio, pero si esto esta rebosando de progres educados jeje

Fleky, aunque podamos compartir parte de su comentario ya editamos activamente los comentarios como siempre siguiendo las directrices públicas en https://www.oroyfinanzas.com/uso-comentarios-foro/

Desgraciadamente regularmente surgen situaciones en las que tenemos que intervenir por el anonimato que ofrece Internet y para algunas personas muestra su rostro sin maquillaje.

Recomendamos ignorarlos y comentar con aquellas personas que le parezcan interesantes.

Un saludo,

Admin OyF

Tu sigue con el 123, que algun dia te aparecerá la calabaza ruperta, y que cara de idiota se te quedara!!!!! Te quedarás como viniste al mundo, o sea, sin nada gracias a los banqueros.

Una auténtica clase educacional. Me siento más completo y lleno de vida.

Lo dicho, solo soy lector y así, haré el esfuerzo de seguir siéndolo.

Un saludo.

A ti no te importa para nada de que detecha soy yo pero no estoy seguro si tu eres de la siniestra estalinista coletas o la del genocida Carrillo, estoy en la duda.

Aaaa como siempre estamos en lo mismo, los progres pueden escribir lo que quieran y meterse con quien quieran pero encajan muy mal las criticas. A ellos les gusta mucho meterse con el sistema establecido, con los politicos elegidos democraticamente y con la iglesia pero que poco les gusta una critica.

Y quien critica pues con seguridad es para ellos o un facha o de la derecha, no cabe otra cosa, pero lo mas interesante de todo es que tanto la iglesia como la derecha siempre arreglan los robos y estados de miseria en que dejan el paia. Esa es la unica realidad y por ello les duele. Pero gracias a hombres valerosos de fe pronunciada como el Generalisimo y sus discipulos gallegos , Fraga y Rajoy vencimos y venceremos y estamos arreglando este pais de desagradecidos. Y ahora venga, llamenme facha o lo que quieran, yo no me voy a pegar banquetes de langostinos como sindicalistas y coletas.

Pues tu sigue con tu plan de pensiòn. Y una pregunta ya que crees ser de derechas ¿eres de la derecha decimonònica o de la de hoy en dìa?

Pues a juzgar por lo que dice el articulo, no parece muy atractiva la cuenta 123. Tu sabras.

Estoy con usted Fleky!!!menos de oro y plata……demasiada campaña politica……no me interesa nadaaaaa!!

Sí a OyF le parece prudente atender mi petición será de agradecer. Comprendo la pluralidad y libertad de opinión que ha de mantenerse , pero puedo garantizar que ciertas expresiones utilizadas por algún forero no favorecen ni educan, si no lo contrario, crean tensión, diferencia y desaprendizaje, y con ello falta de seguimiento.

Un saludo y espero no coartar ninguna libertad de expresión u opinión, de ser así pido disculpas.

Un saludo de un lector.

Yo recomiendo la cuenta 123 del Santander que es la que mejor protege tu dinero. Ya estoy ganando dinero con ella a diferencia del oro que si sigo comprando hubiera perdido dinero por un tubo

jajaja la verdad es que al Tschipras y al Coletas los van a poner en su sitio y no se si habeis visti lo que ha dicho hoy el señor de Guindos jajaja se os va a acabar el cuento a los perroflautas jajaja

Jajaja tu riete que ya lloraras cuando menos te lo esperes. Seguro que ademas no sabes ni de lo que tanto te ries y si no te desafio a que lo expliques. Anda guapo, explicate mejor y quitate el pedrusco de la boca que no se te entiende nada.

Yo calificare como me de la realisima gana a quien me apetezca. Para no interesarte mi comwntario bien que te molestas en responder digo.

No nos engañemos, ya se supone el tipo de casta que aparece por aqui, ya he tenido en otras ocasiones que vermelas con mas de un enterado de la patata.

Respeto su forma de pensar sr. Chema, pero no la comparto para nada.

Tampoco creo que sirva de nada intentar hacerle ver el porqué de su error, con ver como califica de ignorantes a personas que no conoce me basta para saber que no atenderá a mis argumentos, pero lo resumiré de ésta manera, usando si me permite la misma referencia que usted hace:

Creo que es más probable y posible que le vea yo a usted con sus múltiples productos bancarios “que aseguran su futuro” en la puerta de la iglesia con la mano extendida, que usted me vea a mi que “trapicheo” (burda a más no poder la palabra) con oro.

No entiendo de que se rie tanto este goldfinger como tampoco ayer el ravachol, de tanta risa se van a quedar mudos. Yo tambien trapicheo con el oro de vez en cuando pero mis ahorros los tengo a buen seguro en el banco, y tampoco me falta un buen plan de pensiones con el que complementar una renta para mi futuro.

Ya se que la progresia solo piensa en el hoy y no voy a discutir con ninguno de ellos temas tan importantes, despues cuando pasen los años espero que no pidan en las puertas de las iglesias con sus coletas para que los buenos piadosos les demos una limosna. Reiros ahora ignorantes que dentro de unos años llorareis.

JAJAJA, buen análisis. “La banca siempre gana”, como dice el último parágrafo del artículo. Lo que pasa es que cada vez hay menos gente que confía en los bancos y se creen menos los embustes en forma de depósitos en los que prometen el oro y el moro JAJAJA. La gente está ya muy alertada sobre las maniobras de los bancos para apoderarse de nuestro dinero. Los bancos han de hacer uso creciente de su imaginación para poner anzuelos a los incautos, pero la pesca la tienen cada vez más difícil. Quizás llegue un día en el que la banca no gane siempre, pero ya se buscaran alguna treta (aumento de comisiones, rentabilidades negativas,…) para mantener sus privilegios. Sin embargo, la gente está cada vez más concienciada y quiere su dinero – obtenido con el sudor de la frente – fuera del alcance de las garras de los banqueros, JAJAJA.