(OroyFinanzas.com) – Hace unos meses, comentaba en esta misma tribuna, las ventajas e inconvenientes de los depósitos estructurados a plazo fijo que se comercializan en España [1]. En esencia, no hay por qué catalogarlos como “buenos” o “malos” sino que se trata de ver qué le ofrecen en un contexto de tipos de interés 0% y en un momento en que las entidades tienen que ingeniárselas para poder seguir captando nuestros ahorros, al menor coste posible para ellas.

Si bien es cierto que el inversor español, por norma general, no tiene memoria histórica y le cuelan todo tipo de producto, la regulación sí se ha vuelto más exigente y obliga a que estas entidades que antes vendían cualquier activo sin apenas explicarlo, tengan que realizar un esfuerzo en la divulgación de los riesgos implícitos de los mismos. Eso ayuda a que muchos “incautos” no caigan tan fácilmente en la trampa de liquidez y rentabilidad nula que suelen provocar parte de esos depósitos.

Hablo de trampa de liquidez pues, al tener el capital garantizado, el inversor recuperará el capital inicial a vencimiento pero, por lo general, estará sometido a la incapacidad real o de mercado para poder recuperar la inversión durante la vida del producto. Es decir, si el depósito es a 18 meses, bien no existirá liquidez en ese tiempo o bien será en fechas muy concretas y cerradas y siempre, a riesgo de mercado. Es decir, el cerrar un depósito antes de la fecha de vencimiento puede suponer el no recuperar el capital inicial. Existe, por tanto, riesgo de mercado y riesgo de comisión de cancelación.

Y este tipo de riesgo se dará tanto en los depósitos estructurados [1] como en los depósitos por vinculación objeto del presente escrito.

Tipos de depósitos que se comercializan en el mercado español

Vamos por partes. Si empezamos analizando la gama de depósitos que tenemos ahora en mercado, destacan 3 tipos. Los depósitos a plazo fijo con tipo garantizado, que no exceden del 0,70% TAE a 1 año (salvo las promociones puntuales a 3 o 6 meses tipo los de ING para nuevos clientes y condiciones específicas), los depósitos estructurados como el de Bankinter que vamos a analizar y, por último, los depósitos vinculados.

La caída de tipos ha llevado a que las entidades no puedan captar ya los depósitos clásicos (del primer tipo que decía) al ser los tipos de interés poco atractivos para los depositantes. Eso ha llevado a tener que agudizar la ingeniería financiera y sacar los depósitos estructurados. Veamos el caso del Digital 25 de Bankinter.

Ya en el nombre “digital” no están diciendo que se trata de un depósito que puede pagar o no la rentabilidad máxima ofertada. Utiliza derivados financieros para ofrecer la rentabilidad. En este caso, opciones digitales que pagarán, o no, en función de lo que hagan 2 acciones de referencia: Caixabank e Inditex.

El producto es a 18 meses, paga un 1,45% TAE si las 2 acciones están igual o por encima de su valor inicial. En caso contrario, paga un 0,13% TAE de consolación. Este depósito, tiene ventanas de liquidez tras 4 meses de vida y de forma mensual a precio de mercado. Es decir, si necesito el dinero dentro de 2 meses no puedo venderlo. Lo podré hacer desde el mes 4 y sólo en las fechas indicadas en las condiciones (un día concreto de cada mes). Así mismo, esa liquidez me la darán al precio de mercado, pudiendo perder parte del capital.

Hasta aquí, uno podría pensar que el producto no es ni tan malo. El tipo del 1,45% puede parecer goloso versus un 0,8% que nos darían en un depósito clásico y como la bolsa va subiendo, podríamos pensar en un cierto atractivo de las condiciones al tener, en cualquier caso, el capital siempre garantizado más el cuponcito de consolación.

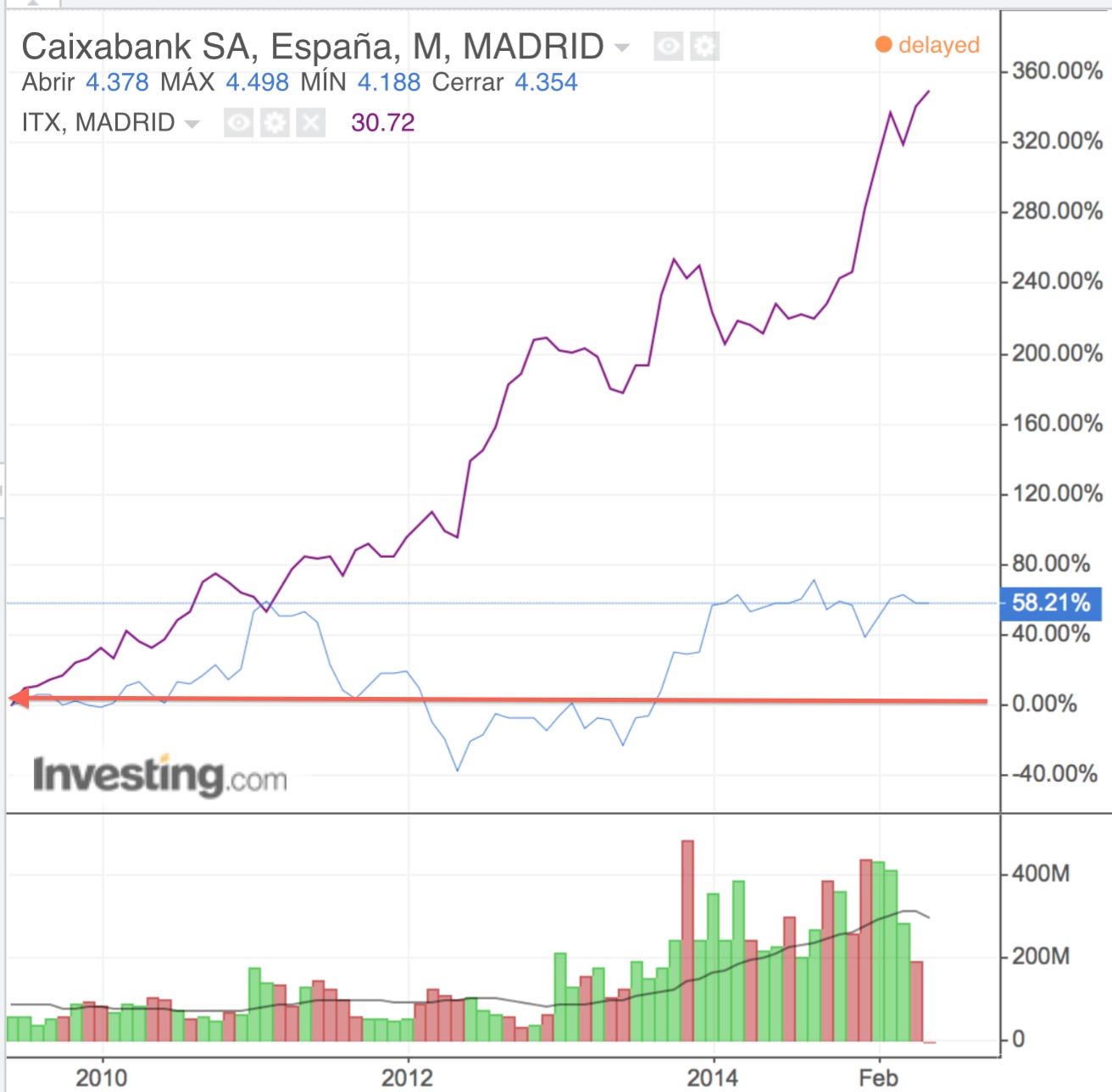

Sin embargo, debemos indagar un poco más e intentar ver cuál es la posibilidad de cobrar ese 1,45%. Pues bien, ese cupón es posible gracias a la poca correlación que tienen las acciones que forman el producto. Si miramos el siguiente gráfico de corto plazo, veremos como la evolución de las acciones es muy dispar. Es decir, existe una alta probabilidad de que las acciones no evolucionen de la misma forma….y, por tanto, que el producto no pague. Que la opción digital que lleva implícita valga, por tanto 0.

Si somos un poco más justos y extendemos el producto a más largo plazo, la cosa mejora algo pero es obvia la correlación muy baja de ambas acciones.

Como conclusión de este tipo de depósitos diremos que, con una alta probabilidad (así está calculado en el derivado implícito) estos depósitos pagarán el cupón mínimo y estaremos sometidos a la trampa de liquidez que comentaba.

Por último, tenemos los depósitos Vinculados que, aún siendo ya viejos conocidos de los inversores, estas últimas semanas han vuelto a destacar gracias al depósito 123 del Banco Santander.

Este tipo de depósitos lucen gracias al alto cupón ofrecido. Y lo que consigue el Santander es que le compremos más productos… ¡por prestarle dinero al banco!. Buen negocio ¿verdad?

Vamos a analizar el producto que se engloba dentro de la cuenta 123.

Lo primero que tenemos que tener claro es que nada es gratis. Y menos con el sector bancario. Aquí se trata de que nos den unas “migajas” sobre un monto limitado y que, a cambio, nos casemos para siempre con al Entidad. Empezamos con un depósito al 3% y acabamos con un seguro de vida para nuestro bebé recién nacido….porque, hay que reconocerlo, está muy bien trabajada esta idea.

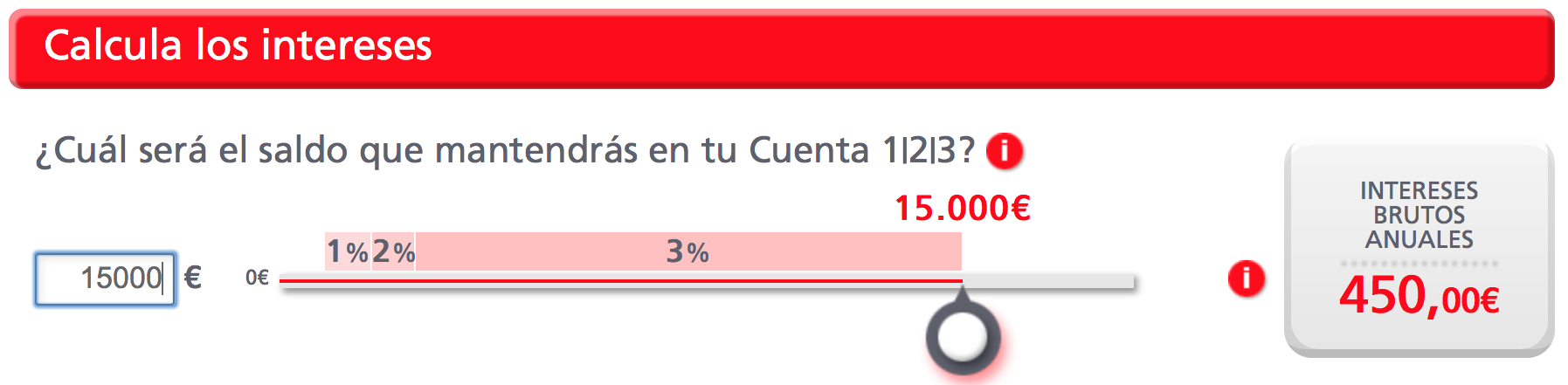

Una vez abierta la cuenta 123, podemos acceder a varias ventajas. El primero un depósito que llega al 3% a 12 meses hasta 15.000 euros. De lo mejor del mercado.

Además, esta cuenta ofrece una bonificación de los principales recibos domiciliados. No está mal pues puede llegar a 360 euros anuales en el caso de recibos de colegios o guarderías y hasta 240 euros en suministros del hogar.

Volviendo al depósito, el problema viene a la hora de buscar el motivo por el cual nos ofrecen ese tipo tan alto. Y la respuesta es: vinculación. En plena guerra por captar clientes, en un entorno de tipos de interés cercanos a 0% hay que buscar formas de rentabilidad complementarías para los bancos.

Así las cosas, para poder acceder a ese 3% para un máximo de 15.000 euros, el inversor debe abrir su cuenta 123 que lleva aparejada las siguientes condiciones;

– Pago de una comisión mensual de 3 euros.

– Domiciliar la nómina o pensión con un mínimo de 600 euros.

– Domiciliación y pago de 3 recibos en los 3 últimos meses.

– Uso de tarjetas Santander con un mínimo de 6 movimientos en los últimos 3 meses. Si no se cumple, se cargarán 3 euros al mes.

Es decir, tenemos que casarnos con el banco para poder obtener los 450 euros brutos del depósito que, restadas las comisiones y demás, tampoco es un valor tan alto. De nuevo, han conseguido con una buena campaña de marketing, que estemos ligados al banco y acabemos contratando los seguros, las hipotecas, los préstamos, etc. Incluso, nos incentivan a esto último al “regalar” acciones del banco en función de lo mucho que nos “casemos” con el banco.

Al final, ¡¡la banca siempre gana !!

por Javier Molina Jordà

© OroyFinanzas.com