(OroyFinanzas.com) – ¿Cuál sería tu reacción si un amigo te dice que tiene un millón de dólares en el banco? Bajo esa premisa, Richard Gendal, analiza los modelos mentales de la banca, y explica por qué es incorrecta la extendida percepción de que el dinero depositado en un banco es tuyo. En realidad, el dinero que depositamos en los bancos, no nos pertence, sino que es un préstamo que tú haces al banco, y por lo tanto el banco te lo debe a ti. Para llegar a esta conclusión, que quizás no sea nada nuevo para los lectores habituales de OroyFinanzas.com, Gendal analiza, en un ejemplo simplificado cómo funcionan los balances bancarios.

Vamos a imaginar que abrimos un banco. Para poder hacer un seguimiento de nuestras finanzas, deberemos crear un balance en el que detallemos los activos (assets en inglés), es decir, las cosas que poseemos, y los pasivos (liabilities en inglés), es decir las cosas que debemos. Crearemos para ello una tabla con dos columnas en las que llevaremos un control de ambas. En principio es muy simple: Si tienes más de lo que debes, esa diferencia pertenece a los accionistas del banco. Es lo que hace posible el balance, es lo que se denomina el capital del banco; si, por el contrario, debes más de lo que tienes, estás en bancarrota (eres insolvente).

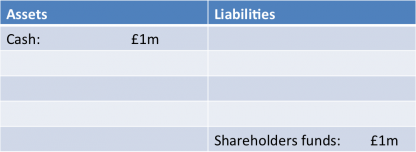

Imaginemos que conseguimos un millón de dólares de inversores para comenzar nuestro banco. Los inversores no podrán reclamar ese dinero, ya que no se trata de un préstamo. Si el banco va bien, obtendrán los beneficios, pero si cierra, podrán repartirse únicamente lo que sobre tras pagar todas las deudas que tengamos (empleados, proveedores, prestamistas…).

Por lo tanto el banco tiene la obligación de pagar a los accionistas el total del capital. Es decir, los accionistas tienen un derecho residual sobre la empresa. Y por lo tanto el capital, es un pasivo del banco. Algo que es importante tener siempre presente.

Sigamos entonces con nuestro balance: En la columna de los activos, el banco tiene un millón de libras en efectivo, que puede depositar en bóvedas o en el banco central. Pero en cualquier caso, es un dinero que el banco puede utilizar para lo que quiera. Y en la columna de los pasivos, pondremos la inversión de los accionistas, es decir, un millón de libras.

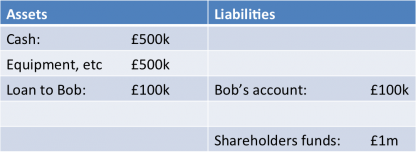

Si el banco cierra ahora mismo, los accionistas podrán recuperar el monto total de su inversión. Pero como seguimos con la idea de continuar con el banco, no será así. De modo que imvertimos medio millón de libras en comprar equipos informáticos y una oficina para nuestro banco: Nuestros activos quedarán entonces divididos en medio millón en efectivo y medio millón en oficina, equipos…

Haciendo dinero de la nada

Para continuar con este ejemplo simplificado, vamos a imaginar que el banco no tiene gastos. Que no tiene empleados a los que pagar, ni gastos de luz, seguros, o cualquier otro. Por lo tanto, el banco ya está abierto y llega el primer cliente: Bob quiere un crédito de 100.000 libras para comprarse un coche. Y le damos el crédito. Se trata de algo muy curioso, porque con ese préstamo, en nuestro balance, vemos que el banco ha hecho dinero de la nada:

En la columna de los activos tenemos:

– Efectivo: 500.000 libras

– Oficina..: 500.000 libras

– Crédito a Bob: 100.000 libras

Y en la columna de los pasivos:

– Cuenta de Bob: 100.000 libras

– Inversión de accionistas: 1 millón de libras

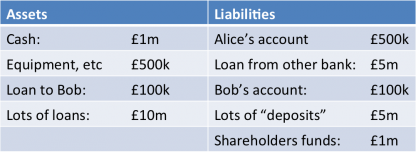

Por lo tanto, el banco tiene medio millón de libras en efectivo y Bob cree que tiene 100.000 libras en efectivo en el banco también. Si miramos nuestra hoja de cálculo: En los activos del banco, ahora mismo hemos pasado de tener medio millón a tener 600.000.

Para entenderlo, tenemos que pensar que 500.000 libras es nuestro activo y 100.000 libras de crédito a Bob son un activo porque Bob debe devolver ese dinero (los créditos que concede un banco son activos porque ganan dinero con los intéreses que cobran) y como el banco ha creado ese dinero para Bob aparecen en nuestro pasivo porque Bob tiene el dinero disponible en su cuenta de depósitos. Por lo tanto, como banco es importante pensar en los depósitos bancarios de los clientes como pasivos, ya que si los clientes quieren retirar sus fondos, debemos tener suficientes activos en el banco, es lo que se conoce como liquidez (tener suficiente dinero o cosas que puedes convertir rápidamente en dinero para cumplir con las solicitudes de retirada de fondos de los clientes).

Es precisamente éste el enigma de la banca: Manejar la emisión de pasivos a corto plazo (por ejemplo, depósitos a la vista), a la vez que tenemos activos a largo plazo (por ejemplo, préstamos para coches a un año): Es lo que se conoce como transformación de vencimientos, y se basa en que no todos los depositantes del banco quieren retirar su dinero al mismo tiempo.

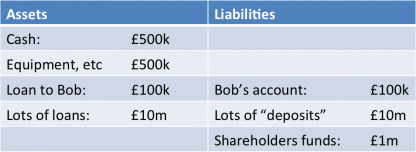

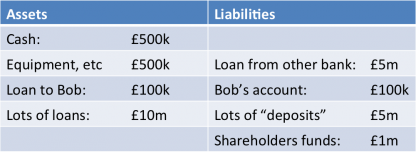

Pero como el balance del banco sigue siendo positivo, podemos hacer más préstamos. Siempre y cuando no todos los clientes quieran retirar su dinero a la vez, seguiremos bien. Por lo tanto en nuestros activos anotamos 10 millones de libras en préstamos a diferentes clientes. Y también lo ponemos en nuestra columna de pasivos: 10 millones de depósitos.

Pero, ¿qué pasa si la gente a la que le hemos prestado el dinero quiere sacarlo? Bueno, podría ser que no fuera problema. Al menos en “buenos tiempos”. Supongamos que entre todos ellos quieren retirar 5 millones. Tenemos un pequeño problema porque en efectivo no tenemos 5 millones, solo tenemos medio millón. Pero no pasa nada, porque nuestros proveedores están convencidos de que somos solventes, por lo que quizás el banco central nos preste ese dinero. Y así es: Nos prestan cinco millones de libras. De tal forma que las cantidades de nuestra columna de pasivos son las mismas, solo modificamos a quién debemos esos pasivos.

Claro que también podríamos haberlo hecho de otra manera: Podríamos haber vendido algunos de esos préstamos a alguien más a cambio de efectivo. Lo que hubiese hecho que nuestro balance quedase reducido.

Con la emisión de préstamos se crean los depósitos

Si nos fijamos en nuestro balance, hay algo raro. Todavía ninguno de nuestros clientes ha hecho un depósito en efectivo en nuestro banco. Pero en realidad estamos creando depósitos de la nada, por el simple hecho de emitir préstamos. Y esta es la principal forma en la que se crea dinero en la economía moderna. Incluso el Banco Central de Inglaterra (Bank of England) lo argumenta así. [1]

Pero vamos a ver qué pasa realmente, cuando alguien hace un depósito. Imaginemos que Alice ha vendido su casa por medio millón y necesita depositar ese dinero en efectivo en nuestro banco: Entonces anotaremos en nuestra columna de pasivos la cuenta de Alice con 500.000. Y en la de activos, nuestro efectivo aumentará en 500.000, es decir, tenemos ahora un millón (medio millón que teníamos y medio millón de Alice).

Es precisamente por esto por lo que no tiene sentido decir: “Tengo dinero en el banco”. En el banco no existe un bote con tu nombre y con tu dinero dentro de él que guardan en una caja fuerte. Sino que cuando depositas dinero en el banco, lo que estás haciendo en realidad es prestarle ese dinero al banco. Deja de ser tu dinero, para pasar a ser un activo del banco. Y se convierte en dinero del banco, con el que pueden hacer lo que quieran. A cambio el banco te promete que te lo devolverá cuando tú se lo pidas en el futuro. Tienes ese derecho frente al banco.

Riesgos de los balances bancarios

Pero cuando hablamos de balances bancarios debemos hablar también de riesgos. Y si es correcto que ésta es la manera en la que se crean los préstamos y los depósitos en los bancos. ¿Qué es lo que frena que se estén haciendo más cantidad de préstamos y más cantidad de depósitos? ¿No tienen que ser rescatads los bancos malos? Básicamente son dos las cosas que pueden suceder:

– Falta de liquidez: Ocurre cuando una gran cantidad de clientes quieren retirar su dinero a la vez. Si el banco no tiene suficiente dinero en efectivo. Como hemos visto anteriormente, el banco puede prestar ese dinero, pero si nadie quiere prestarle ese dinero, el banco sufriría una falta de liquidez. Esto se conoce como pánico bancario.

En la mayoría de países, el Banco Central intervendrá en esos escenarios. Y el programa de “Asistencia de Liquidez de Emergencia-ELA [2]” del BCE para los bancos griegos es un ejemplo de esto. Y desde el punto de vista regulatorio, las normas como la “Relación de cobertura de liquidez” del Acuerdo de Basilea son un intento de obligar a los bancos a mantener suficiente efectivo (o instrumentos financieros similares, que desde el punto de vista de regulación suele ser la deuda pública del país de origen del regulador) en sus balances para las retiradas de efectivo previsibles.

– Insolvencia: Imagine que algunos de los clientes a los que ha hecho préstamos pierden sus puestos de trabajo y no pueden devolver el dinero que le ha prestado. Por lo tanto en su balance, suponiendo que dos millones de los 10 de préstamos van a ser irrecuperables, tiene que cambiar esas cifras de 10 a 8 millones. Sus activos se reducen, por tanto en dos millones. Ahora sus activos suman 9,6 millones, pero sus pasivos siguen siendo los mismos. Debe 10,6 millones a tus clientes y al banco central que te ha prestado el dinero. Debes más de lo que tienes. ¡Game Over! ¡Eres insolvente!

Pero es interesante una cosa: Si solo medio millón de los préstamos fueran irrecuperables, no supondría un problema para el banco: Tus activos serían 11,1 millones y tus pasivos: 10,6 millones. Por lo que el banco puede perder algo de dinero, y no tendría problemas. Pero, ¿qué es lo que determina esa cantidad? Lo que determina esa cantidad es el capital del banco, es decir, la inversión de los socios.

Y esta es la razón por la que los reguladores están tan obsesionados con el capital: Cuanto mayor sea el capital con el que se ha fundado un banco, en lugar de depósitos o deuda, más resistente es el banco cuando se produzcan pérdidas en sus activos. Y es precisamente lo que estiman los ratios de capital: ¿Qué porcentaje de sus activos deben ser financiados por el capital en lugar de por la deuda?

Fuente: Gendal [3]

© OroyFinanzas.com