(OroyFinanzas.com) – El tipo de interés EONIA (Euro OverNight Index Average) fue creado en 1999 y es el índice medio del tipo del euro a un día que calcula el Banco Central Europeo-BCE en base a las operaciones de crédito interbancarias suministrados por un panel de instituciones de crédito (bancos de la zona euro). Euro OverNight Index Average en castellano significa “índice medio del tipo del euro a un día”.

¿Para que se utiliza el tipo de interés EONIA?

El tipo de interés EONIA (Euro OverNight Index Average) es un tipo de referencia que se usa sobre todo en operaciones de productos derivados. Se trata del tipo de interés a más corto plazo y el mercado lo utiliza como indicador para explicar parte de los movimientos de los tipos de interés a largo plazo.

El EONIA se ha convertido en el índice de referencia de productos derivados financieros más importante del mercado. Por ejemplo se suele utilizar como referencia en la retribución y financiación de los CFDs (Contract for Difference) o el mercado de SWAPS (derivado financiero por mediante el cual las partes se comprometen a intercambiar unas cantidades de dinero en fechas posteriores) del EONIA, que es el de mayor volumen de negocio del mundo.

El Euribor por ejemplo se utiliza sobre todo para el mercado hipotecario y por ello también es más conocido en la población.

¿Cuál es la diferencia entre el tipo de interés Euribor y el EONIA?

El EONIA (Euro OverNight Index Average) es el tipo de interés de referencia a un día del mercado interbancario del euro, calculado, a cierre de sesión, como la media ponderada por volumen de las operaciones de crédito cruzadas en el día por un determinado número de entidades.

Las diferencias fundamentales con el Euribor son, en primer lugar, que éste corresponde a operaciones con plazos que exceden el día (hasta 12 meses) y el EONIA es a un día. Existe el Euribor a una semana, Euribor a un mes, a tres meses, a 6 meses y a 1 año.

En segundo lugar, mientras que el EONIA se calcula a partir de las operaciones reales realizadas, en el Euribor se utilizan los tipos de interés ofertados para créditos en euros entre entidades pero que no se tienen que haber ejecutado, a las 11 de la mañana.

El EONIA lo calcula el Banco Central Europeo (BCE) con los datos suministrados por 48 instituciones de crédito. Las mismas instituciones financieras que se utilizan para calcular el Euribor.

¿Cómo se calcula el EONIA?

El EONIA se elabora por el Banco Central Europeo-BCE con datos suministrados por las 48 instituciones de crédito (bancos europeos). Una de las obligaciones de las entidades financieras integrantes del panel de bancos que cotiza tipos para el cálculo del Euribor se basa en la remisión al BCE de todos los datos necesarios para que este calcule el tipo de interés pasada la noche del euro (EONIA).

Las entidades financieras envían datos referentes al volumen total de las operaciones de crédito a un día no garantizadas así como el tipo de interés medio ponderado que ha sido aplicado, calculando EONIA como una media ponderada de absolutamente todas las transacciones de préstamo realizadas pasada la noche en el mercado interbancario del euro, y por ello, el importe se suministra redondeado al millón de euros y el tipo se hace público con dos decimales y bajo la base de cálculo act./360.

El EONIA se publica a través de Thomson Reuters todos los días antes de las 19:00 CET.

¿Cuál es la relación del EONIA con las Facilidades marginales de crédito y depósito del BCE?

El tipo de interés EONIA tiene una gran importancia en la transmisión de lo política monetaria de los bancos centrales. Los bancos centrales están muy interesados en conocer su dinámica y en cómo reacciona ante las medidas de política monetaria, ya que representa el primer escalón en la transmisión de los objetivos monetarios del BCE. El EONIA tiene un papel muy importante en la asignación de recursos para el cumplimiento del requisito de reservas mínimas al que los bancos comerciales de la zona euro están obligados. La dinámica de los tipos a un día está muy condicionada por los detalles institucionales de este mercado de reservas mínimas.

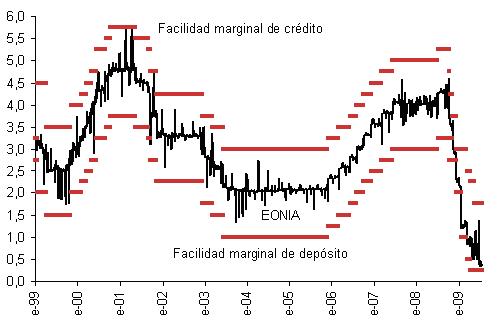

Para entender la evolución en el tiempo del EONIA tenemos que tener en cuenta la existencia de las denominadas facilidades permanentes del BCE. Existen dos, la Facilidad Marginal de Crédito y la Facilidad de Depósito. La Facilidad de Depósito permite a los bancos comerciales depositar dinero a un día, como forma de regularizar sus excesos puntuales de liquidez. El tipo de interés que paga el BCE es inferior al de mercado (habitualmente 100 puntos básicos por debajo) y marca así el tipo mínimo al que se cobran los tipos de interés a un día. La utilización de la facilidad marginal del depósito debería ser, por tanto, reducida si el mercado está dispuesto a pagar un tipo más alto. En cambio, en caso de un pánico bancario los bancos comerciales pueden recurrir a la Facilidad de Depósito si no confían en las otras contrapartidas del mercado.

La Facilidad Marginal de Crédito en cambio es el tipo de interés máximo al que se va a prestar dinero en el mercado bajo circumstancias normales y que fija el Banco Central Europeo también. Ambas Facilidades permanentes del BCE permiten influir en el precio del dinero intradía en la zona euro.

El Eonia a parte de verse afectado por los movimientos de los tipos de interés de la Facilidad de Depósito que vaya realizando el BCE, tiene cierta volatilidad según condiciones de mercado, en concreto, según los niveles de liquidez. Si la liquidez es abundante el EONIA tendrá una presión a la baja. Dicho esto, el EONIA se puede mover pero dentro de las bandas fijadas por las dos facilidades permanentes.

Evolución del Eonia y de las Facilidades marginales de Crédito y de Depósito del BCE de 1999 a 2009

Fuente: Wiki, CincoDías, Descuadrando

© OroyFinanzas.com

Gracias Goldfinger – estamos pendientes del tema Bail-in. Pensamos que ha resumido bien la escencia del mismo. Intentaremos encontrar un hueco para este tema que forma parte de la hipótesis general de OroyFinanzas.com para la evolución del sistema financiero. Feliz año!

Va bien saber que es el EONIA para aumentar la cultura general financiera. Pero entrados ya en el año 2016, hay cosas más importantes que debiéramos saber quienes vivimos en la eurozona. Me estoy refiriendo en concreto a que, desde el primer día del año, han entrado en vigor las diferentes leyes pro “bail-in”, de las que creo que OyF debiera dar a conocer en detallados artículos dada su gran trascendencia para todos nosotros.

Pero me voy a permitir avanzar algunos detalles, de una manera simplificada y breve, pero a la vez contundente para que no les quepa ninguna duda de que va este peliagudo asunto.

Simplificando, quiere decir que si usted tiene dinero depositado en un banco y este banco va mal, su dinero va a pasar a cubrir los pasivos del banco. Dicho de una manera clara y llana: el banco se los va a quedar, para su llanto y desconsuelo. Teóricamente, solo se lo pueden quedar si usted tiene depósitos que superan los 100.000 euros, ya que hasta esta cifra los depósitos están “garantizados”. Si usted no pertenece al grupo de afortunados que tienen ahorrados más de 100.000 euros, pensará que esto no le afecta al tenerlos “garantizados”. Craso error. Hasta estos 100.000 euros el banco se los ha de devolver, porque son suyos, pero es poco probable que un banco en difícil situación financiera tenga este dinero para devolver a usted y a los miles de ahorradores que pretenderán retirar sus ahorros. Si el banco no puede pagarle lo que es suyo, es cuando entra en juego el Fondo de Garantía de Depósitos, creado para estos casos. Pero resulta que este Fondo tiene unas cantidades irrisorias para cubrir esta contingencia, teniendo en cuenta el previsible alud de solicitudes que le van a llover. Se lo digo de una manera más clara: Sea cual sea la cantidad de dinero que tenga, superior o no a 100.000 euros, usted se va a quedar sin un duro, bail-ineado y con cara de pasmao.

No olvide que los países de la UE tienen todos estas leyes “bail-in”, generalmente tramitadas con urgencia o con el BCE presionando a todos aquellos países que no parecían mostrar suficiente diligencia en la aprobación de tales leyes. ¿A que vienen tantas prisas? ¿Saben algo que el resto de mortales no sabemos? ¿Se prevé un alud de quiebras bancarias?. Saquen ustedes sus conclusiones. Las leyes “bail-in” están en vigor desde el día primero de enero. Ustedes sabrán lo que hay que hacer con su dinero, pero valoren los riesgos de tener sus ahorros en el banco. Su amigo Goldfinger se lo ha dejado claro.