(OroyFinanzas.com) – Albert Einstein dijo que si buscas resultados distintos, no hagas siempre lo mismo. Y eso parece que están cumpliendo una nueva generación de asesores financieros, los Robo Advisors. En un entorno de constantes decepciones por la rentabilidad a medio y largo plazo de los vehículos clásicos (fondos de inversión, carteras modelos, fondos de pensiones…), altas comisiones aplicadas, desarrollo de nueva y automática tecnología de inversión (algoritmos) y discriminación según la capacidad de ahorro de los inversores (no se trata igual al cliente de 5.000 USD que al de 300.000 USD), varias compañías con plataformas digitales han aparecido, básicamente en Estados Unidos, encaminadas a proveer de asesoramiento automático al inversor.

Los Robo Advisors (RA) son unos asesores de inversión automáticos, que pueden construir carteras de inversión mediante la inversión en ETF diversificados, ajustar esas carteras, reinvertir dividendos, compensar pérdidas fiscales e incluso invertir en mercados internacionales. El inversor tiene que definir sus objetivos, su perfil de riesgo, su edad e ingresos y el programa hará el resto.

Lo que se consigue es optimizar la inversión del ahorrador a un coste muy reducido. No hay comisiones de negociación, ni de éxito, ni de entrada o suscripción, ni de reembolso, ni de custodia, ni de gastos corrientes… Se aplica la comisión de gestión de entre un 0,15% y un 0,5% dependiendo del RA y listo. Para una inversión de 10.000 USD, un asesor tradicional cobraría, en total, una comisión de unos 300 USD al año. El RA cobraría, de media, 22 USD. En 10 años, el primero se ha llevado 3.000 USD y en el caso del robot, 220…

Uno podría pensar que lo que ofrece un RA no tiene nada que ver con el asesoramiento clásico. Nada más lejos de la realidad. Incluso, me atrevería yo a decir, que es hasta mejor. El sistema de algoritmos que utilizan va desde la selección de los mejores vehículos de inversión (un ETF replica mejor un activo determinado y cuesta menos que un fondo de inversión), hasta la selección óptima de la cartera de cada cliente, pasando por el estudio de las correlaciones de los activos, desviaciones típicas, número de componentes, monitorización de las posiciones y el re-balanceo de las posiciones.

Además, da igual el capital con el que se acuda al mercado. Tanto el coste aplicado como la estrategia recomendada es la misma independientemente del monto de inversión. De ese modo, cualquier inversor puede recibir asesoramiento sin importar su capacidad de ahorro.

La pregunta que hay que hacerse ahora, visto que los RA han llegado para quedarse y que pronto los tendremos en Europa de forma global (hay ya proyectos en funcionamiento), es quién programa los RA. Podría argumentarse que de nada sirve tener una buena plataforma digital, con cientos de algoritmos trabajando si, al final, todo sigue dependiendo de un grupo de gestores. La respuesta no es fácil pero, de momento, las compañías que han sacado estos robots provienen de la industria de inversión. En función de las preferencias que tenga el inversor podrá seleccionar uno u otro. Pero, de todos modos y bajo mi opinión, a largo plazo se ha demostrado que son muy pocos los gestores que superan a los índices de referencia. Luego entonces, se trata de conseguir una optimización de nuestra cartera, al mínimo coste posible (aquí si marcan diferencia los RA) y que tenga en cuenta las particularidades de cada inversor.

Si esto lo pudiéramos aplicar ya en España, donde se ha demostrado que a largo plazo son mínimos los fondos de inversión (rentabilidad media del 1,98%) que superan la rentabilidad media del bono español a 15 años (4,4%) o al Ibex 35 (4%), a buen seguro que funcionaría (Fuente IESE [1]).

Sólo vía comisiones y a esos plazos, la diferencia de rentabilidad sería brutal considerando el 2% de media observado. Y considerando que no hay apenas diferencias entre gestión activa y pasiva, la elección la veo yo muy clara.

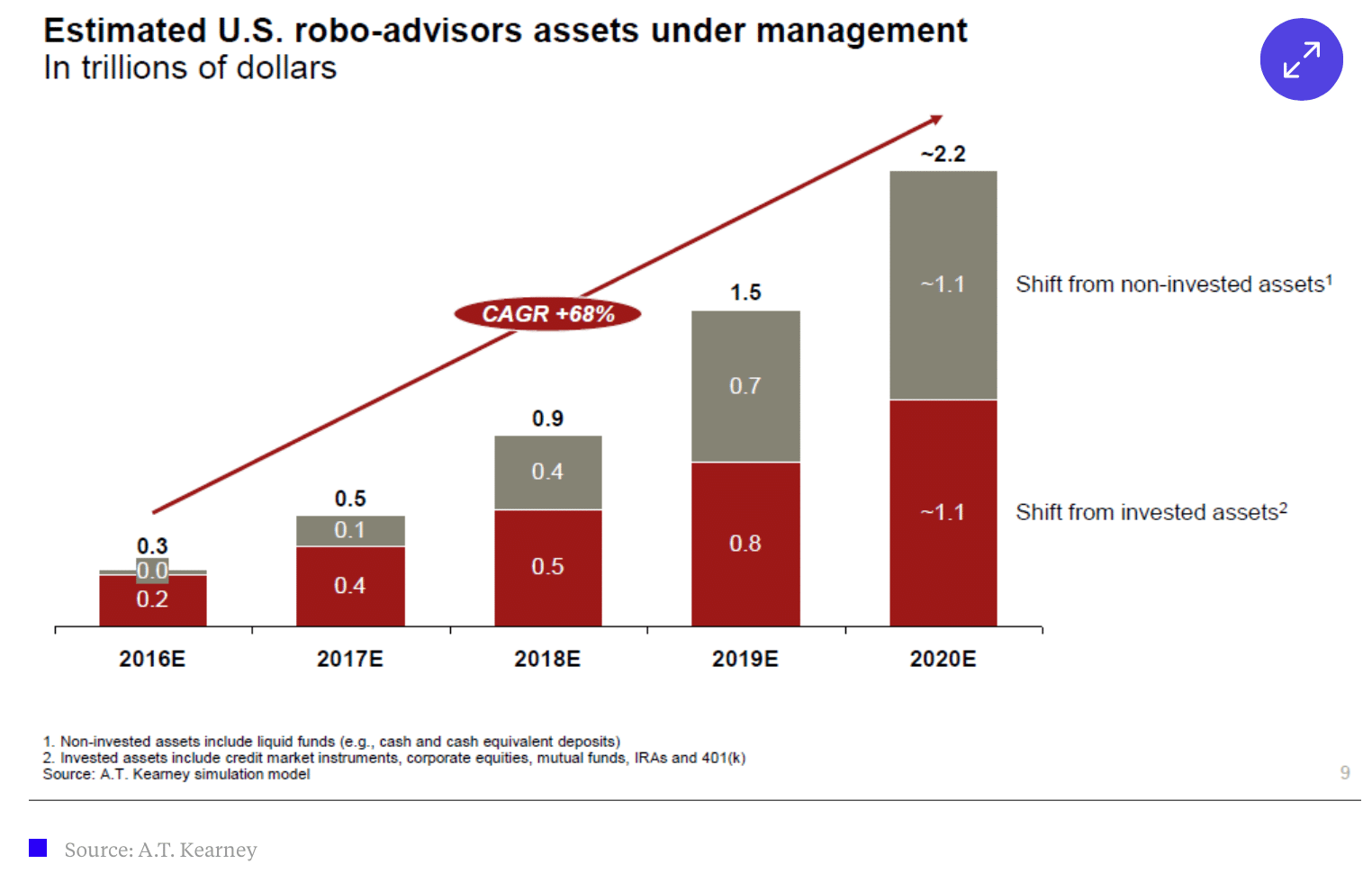

Veremos si nuestros gestores son capaces de adaptarse a los tiempos cambiantes. En Estados Unidos, los activos bajo gestión discrecional de los robots, ha subido un 57% en los últimos seis meses y el crecimiento fíjese como se espera.

Crecimiento estimado de los robo advisors de 2016 a 2020

Los problemas de los robo advisors

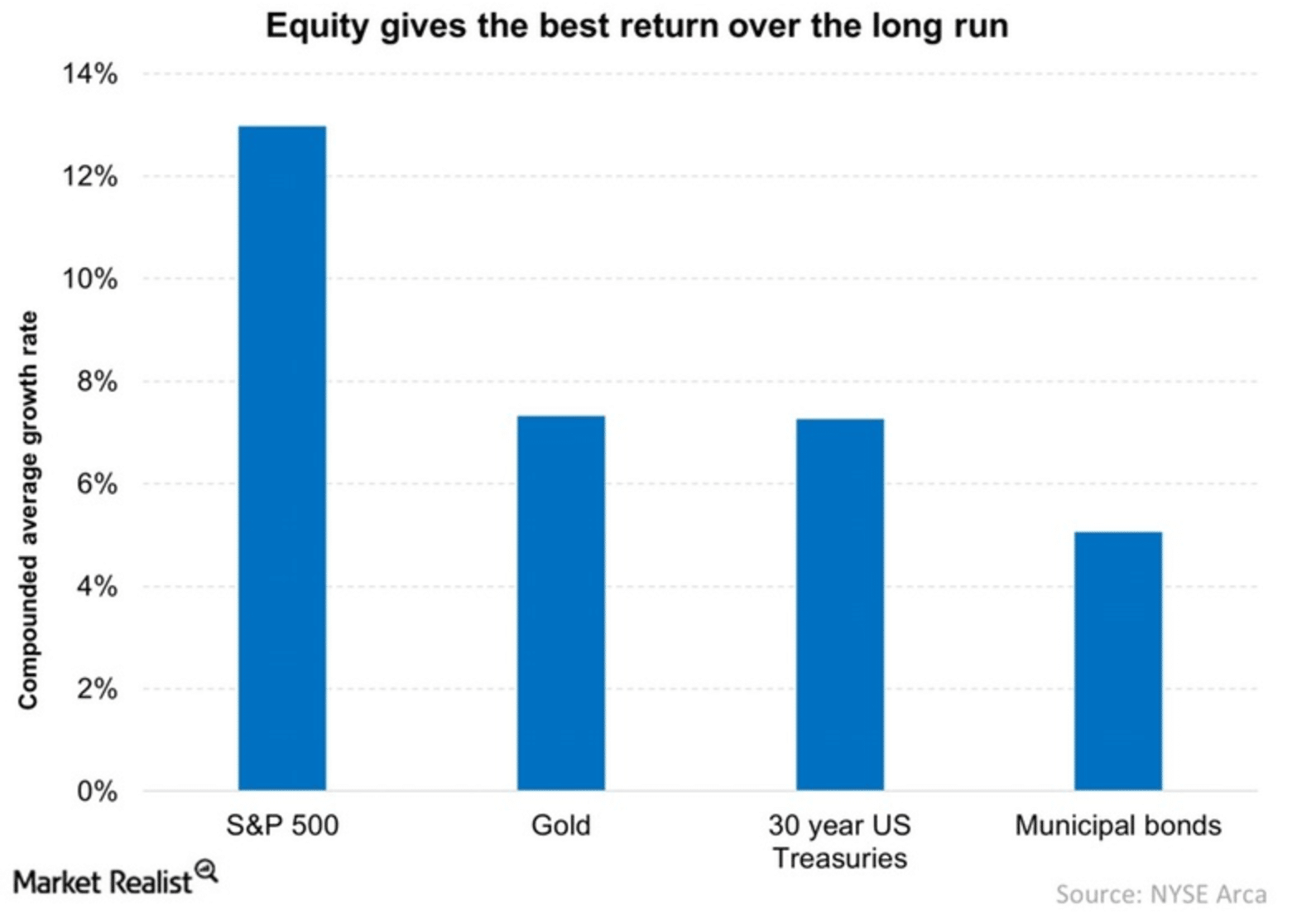

El robo advisor analiza el perfil del cliente y le asigna una serie de activos en función del mismo. Y aquí reside su principal defecto: este modo de asignación de carteras no atiende al momento de mercado ni a la valoración del mismo. Se toma la idea de que, a largo plazo, los mercados suben y siempre se gana. Así, por ejemplo, en los últimos 20 años se han obtenido estos resultados (sin atender a los dividendos).

Retorno de la renta variable frente a otros activos en los últimos 20 años

Y es en base a esa idea que se asignan las “carteras recomendadas” por los robo advisors (y lo mismo sucede si compramos cualquier fondo de gestión pasiva) sin atender al momento de mercado o la valoración existente. Simplemente, decides invertir en este momento y se te asigna una cartera óptima respecto a tu perfil. Pero posiblemente, pocos inversores van a permanecer el tiempo suficiente como para entrar en la “estadística” del largo plazo, ni las necesidades de liquidez van a ser tan lejanas.

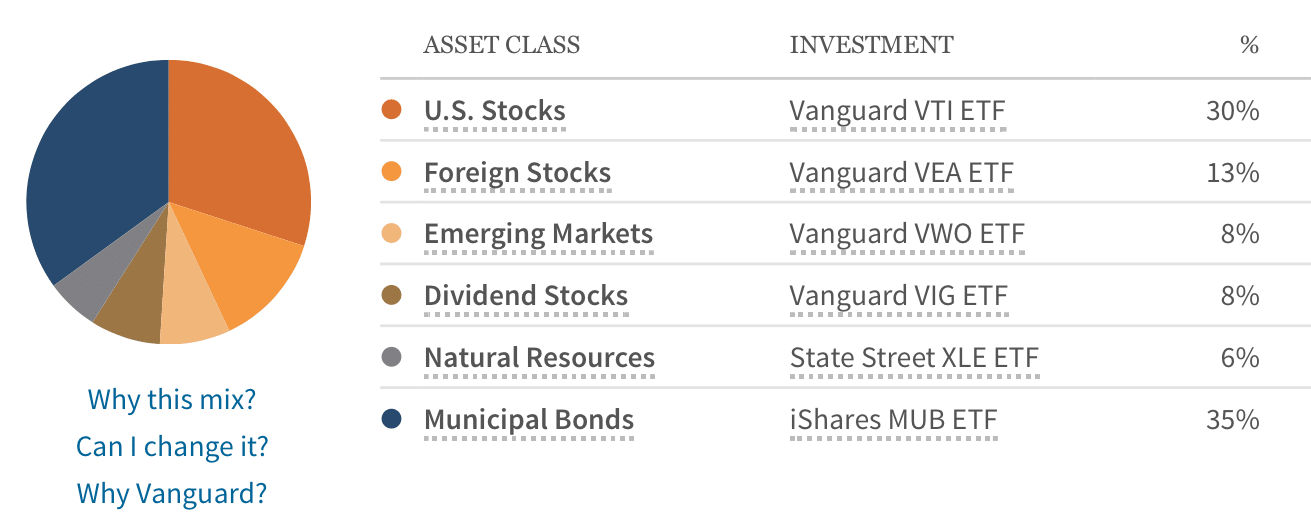

Vamos a la realidad. Si ahora entramos en cualquiera de los robo advisors existentes, introduciendo nuestro perfil de inversor, se nos asigna una cartera y se nos da la opción de ejecutar la misma al momento. Tomo como ejemplos Charles Schwab y Wealthfront. Busco una cartera diversificada, que minimice las pérdidas, donde, en definitiva, busco mantener capital antes que experimentar pérdidas. Los resultados de carteras recomendadas son muy similares en ambos casos. El primer robo advisor me saca esta cartera:

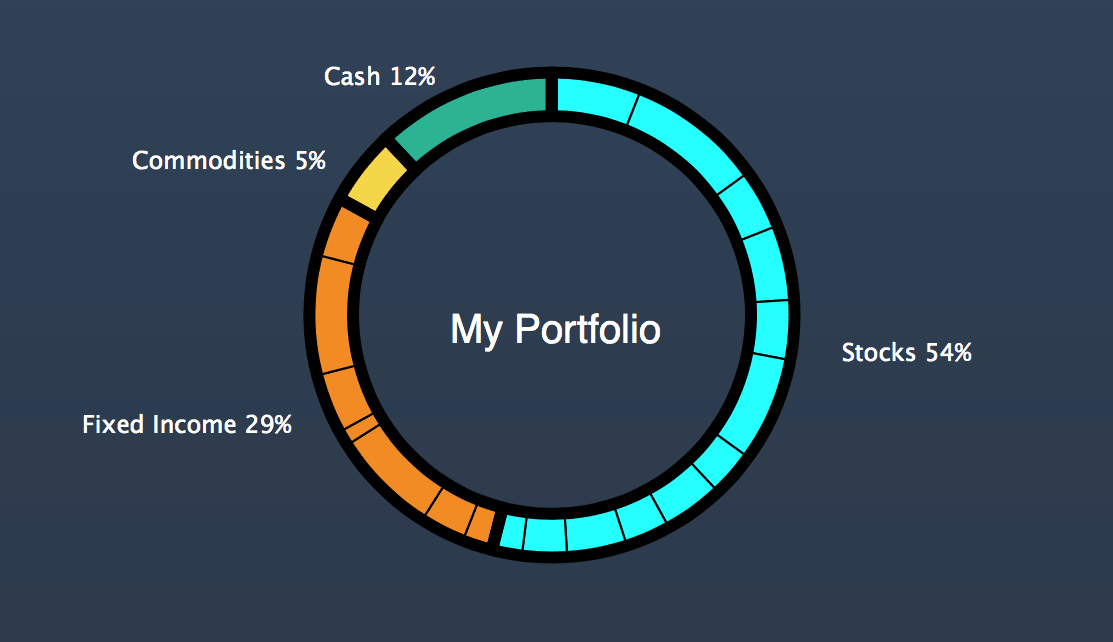

Y Wealthfront esta otra:

Si se fija, el sistema adolece de lo que hemos comentado anteriormente: toma comportamientos pasados como base para proyectar el futuro. Y no toma en consideración si el mercado cumple o no ciertos principios de valoración o no. Hay que comprar, pese a todo. Sólo uno de los robots aconseja dejar un 12% en cash y el resto se deja en renta variable (54% y 59%) y en renta fija con atractivo fiscal (29% y 35%).

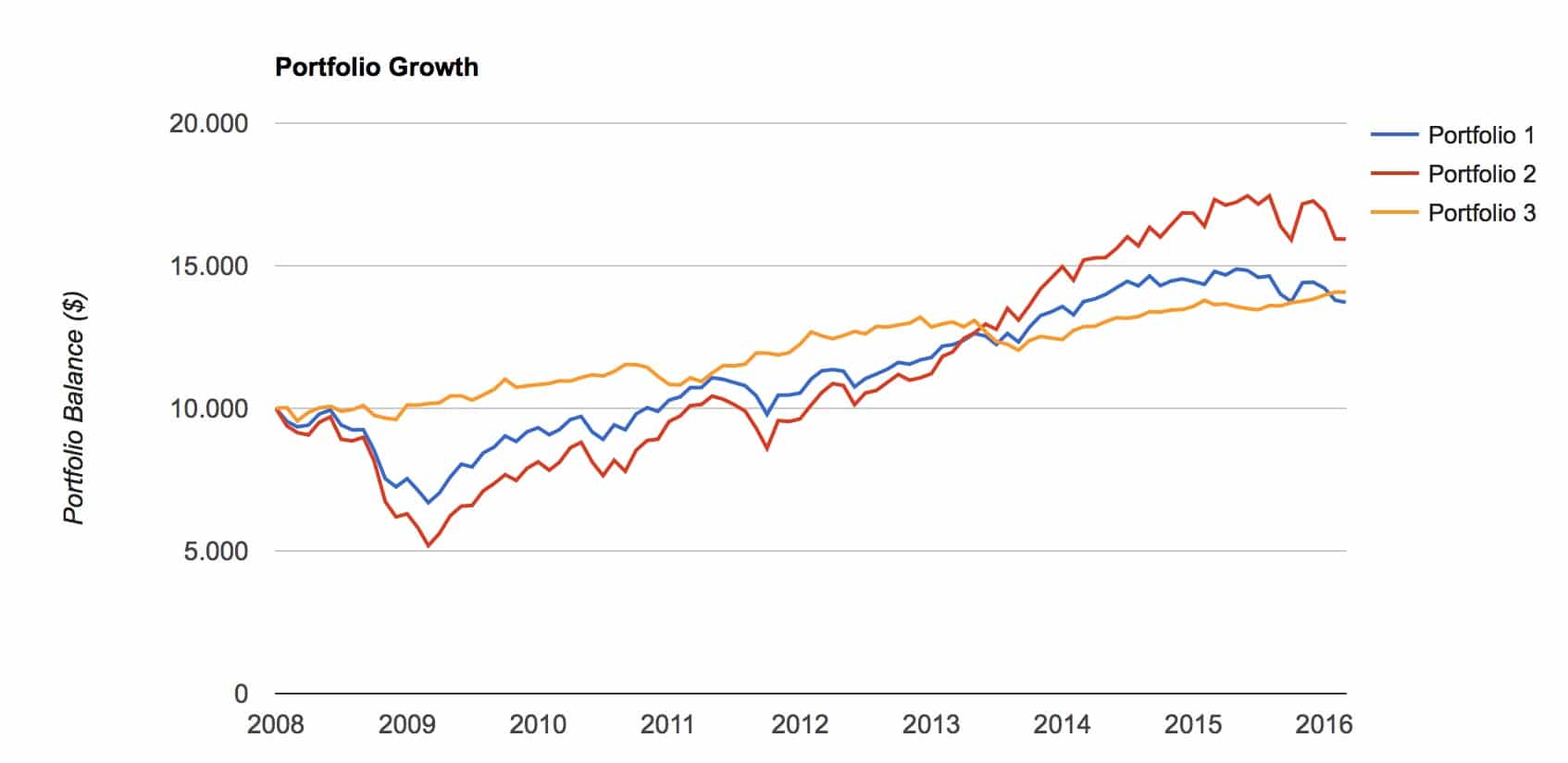

El motivo lo podemos ver claramente si analizamos el comportamiento de la cartera hasta hoy. Tomo la segunda cartera con los Tickers de esos ETF y obtenemos estos resultados (back testing). Los datos existentes son desde 2008 para algunos de los ETF pero, a efectos de lo que quiero mostrar, nos sirven de base. Esa cartera la comparamos con una posición al 100% en acciones americanas (VTI, cartera 2) y otra en bonos municipales (MUB, cartera 3). Tomamos una inversión de 10.000 USD.

En el caso de la cartera propuesta por el Robo Advisor, desde el 2008 hasta hoy, 10.000 USD invertidos, serían ahora 13720. Si el 100% se hubiera invertido en renta variable, serían 15.936 USD y en renta fija, 14.078 USD. Gráficamente, el comportamiento hubiera sido este:

En base a estos datos, puede justificarse el que nos ofrezca esa cartera bien diversificada pues, pese a ir peor que la inversión total en renta variable, su desviación típica es mucho menor y justifica que en los peores años, se comportó mucho mejor que aquella. Y eso es lo que dió mi estudio de perfil. Sin embargo, también vemos que una cartera invertida en renta fija al 100% hubiera funcionado mejor que la recomendada.

A lo que quiero llegar, no obstante, es a mostrarles que lo que importa ahora es lo que viene en el futuro. Y si me recomienda comprar esos activos, no está teniendo en cuenta la valoración actual ni de la renta variable ni la de la renta fija. Por descontado que, con los tipos de interés actuales, todos vemos que es inimaginable el pensar en una rentabilidad como la ofrecida por estos activos en los últimos años. Y, del lado de la renta variable americana, el modelo me hace comprar a un 5% de los máximos históricos. Aquí no me atrevo a decir lo que se puede ganar pero, dada la situación económica mundial actual, resultados empresariales a la baja y demás incertidumbres, el nivel de valoración se me antoja muy elevado.

El modelo funcionó en un momento dado pero ahora, pese a que te ofrece una cartera bien diversificada, ya no es válido en este entorno. Bajo mi punto de vista presenta muchos más riesgos que oportunidades dados los fundamentales actuales. El modelo de partida que utiliza el robo advisor es, a mi juicio, erróneo y para mi la diversificación y optimización de la cartera, requiere de otros principios en el mercado actual.

Tendremos que asistir, tal vez, a un mercado bajista para que el Robo Advisors ajuste sus algoritmos y tenga en cuenta la valoración mencionada. En cualquier caso, han llegado para quedarse y cada vez oiremos hablar más de ellos.