(OroyFinanzas.com) – Hace un tiempo mi suegro, inversor tradicional en depósitos a plazo, se decidió a invertir en bolsa en busca de mayor rentabilidad. Los depósitos no le daban ya rentabilidad y tenía que buscar alternativas. La cosa no fue mal los primeros meses pero, la suerte del principiante tiene siempre un final. Las caídas de febrero pusieron punto y final a su aventura bursátil, y las alegrías del principio acabaron en unas pérdidas importantes. Y, en ese caso, con la misma sensación del jugador que va al casino con ilusión y que regresa a casa con los bolsillos vacíos. Y lo curioso es que, en las últimas semanas, tengo más y más amigos que vienen a contarme sus aventuras inversoras, de las que extraigo jugosas conclusiones. Y éstas no difieren de los estudios que se hacen al respecto.

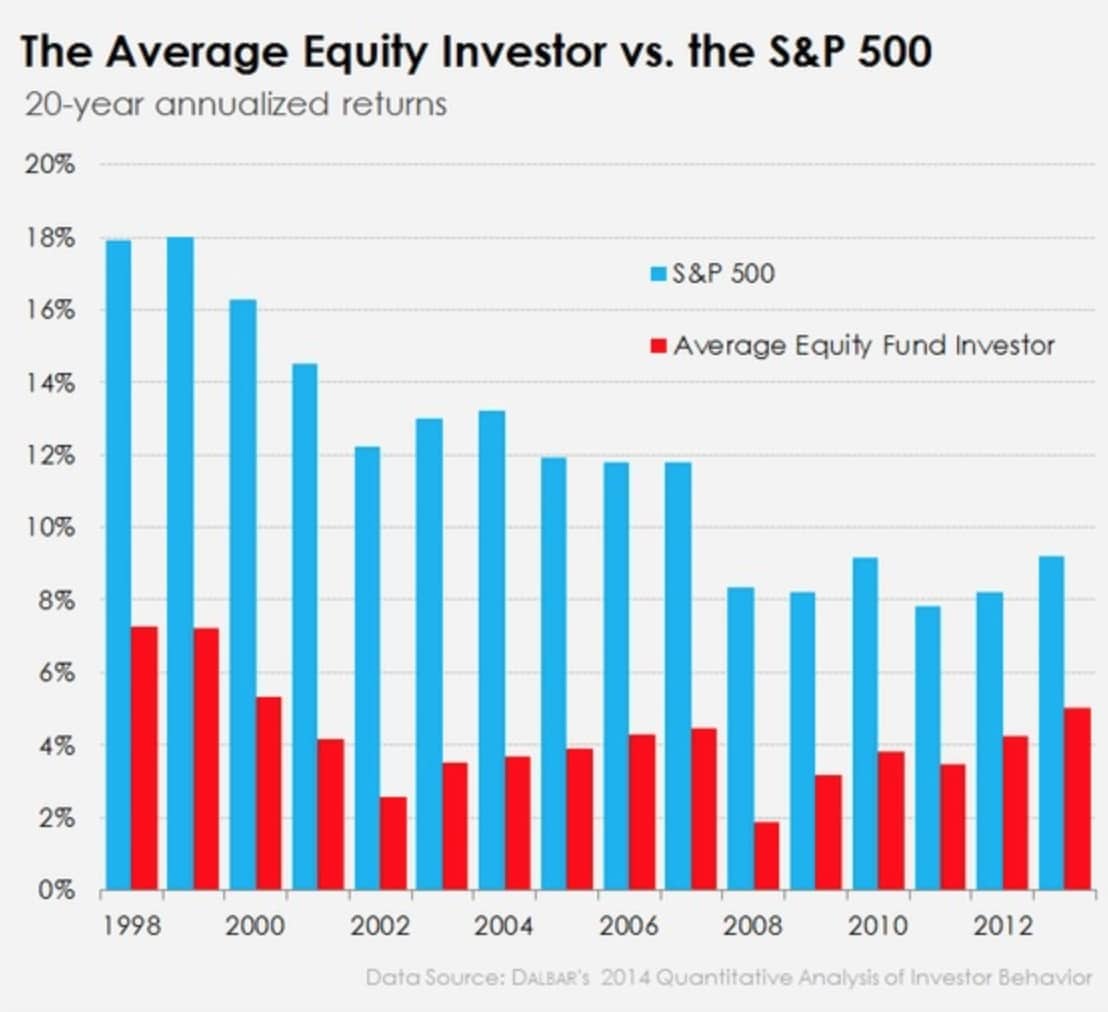

La principal y más clara es que, el inversor medio, no está mentalmente preparado para invertir. Es imposible, desde el punto de vista emocional, el desconectar nuestros sentimientos de nuestras decisiones de inversión. Y no entro en temas como el de la formación, que suele ser bastante deficiente, sino del estado psicológico con el que nos enfrentamos al mercado. Por naturaleza, somos impacientes y arrogantes. Y esto provoca operaciones de compra y venta que sólo buscan el ganar más. Pero como la codicia y el miedo domina nuestras acciones, el inversor acaba por vender en mínimos y comprar en máximos. Y no lo digo yo… Fíjese en este gráfico sobre el S&P y la media de fondos de acciones nacionales en media móvil de 20 años. Llega hasta enero de este año.

Gráfico sobre el índice S&P y la media de fondos de acciones nacionales en media movil de 1998 a 2012

Es notable cómo, por sistema, el inversor norteamericano obtiene una rentabilidad muy por debajo de la del índice. El creador del informe donde aparece este interesante gráfico, lo achaca al fenómeno por el cual el inversor tiende a comprar y vender siempre mal. Si hubieran mantenido sus posiciones, de media y dentro del S&P500, les hubiera ido mucho mejor. Otro estudio, mucho menos reciente, de Morningstar obtenía conclusiones similares. Lo curioso es que, esa obtención de menor rentabilidad se produce tanto si comparamos renta variable como de renta fija.

Profundizando en esa incapacidad por mantenernos emocionalmente desconectados de nuestro dinero, vemos claramente como sólo aceptamos la información positiva que soporta nuestras ideas. Es decir, si creo que el mercado va a subir, sólo acepto aquella información que va en mi favor. Y eso es lo que provoca los famosos estados psicológicos: esperanza, optimismo, excitación y euforia. A estos les siguen, ansiedad, negación, miedo, pánico y capitulación.

La mejor forma de ver cómo impactan esos estados psicológicos en los mercados, lo tenemos con la cantidad de dinero que entra y sale del mercado.

Tomando este gráfico vemos que el símbolo “+” aparece cuando se producen las mayores entradas de dinero en fondos de acciones. Y coinciden, mayormente, con las zonas de máximos y en momentos de euforia cuando la confianza es extrema. Y al contrario, el símbolo “-“ representa los períodos con mayores salidas del mercado. Normalmente, cuando ya no se puede aguantar más y el pesimismo es altísimo. En este último caso, también es curioso ver cómo, cuando el S&P sube, muchos inversores se salen del mercado… perdiendo la oportunidad de ganar cuando la tendencia se manifiesta claramente alcista. ¿Le suena?

Fuente: Hedge Fund Research, Bloomberg, SIMFUND, Goldman Sachs Asset Management.

Otra de las conclusiones que se obtienen de estos estudios, y de analizar a muchos de mis amigos, es la falta de diferenciación entre “posibilidad” y “probabilidad” de los resultados. De esa forma, es posible ganar la lotería de Navidad pero, altamente improbable que nos toque. Eso hace que, metidos en decisiones de inversión, no analicemos la probabilidad de obtener un resultado u otro. Y eso nos lleva a fatales resultados.

La falta de disciplina es otra de los motivos del fracaso del inversor medio a la hora de enfrentarse a los mercados. No se tiene ni un plan claramente diferenciado y, ni mucho menos, una disciplina a la que aferrarse a la hora de actuar.

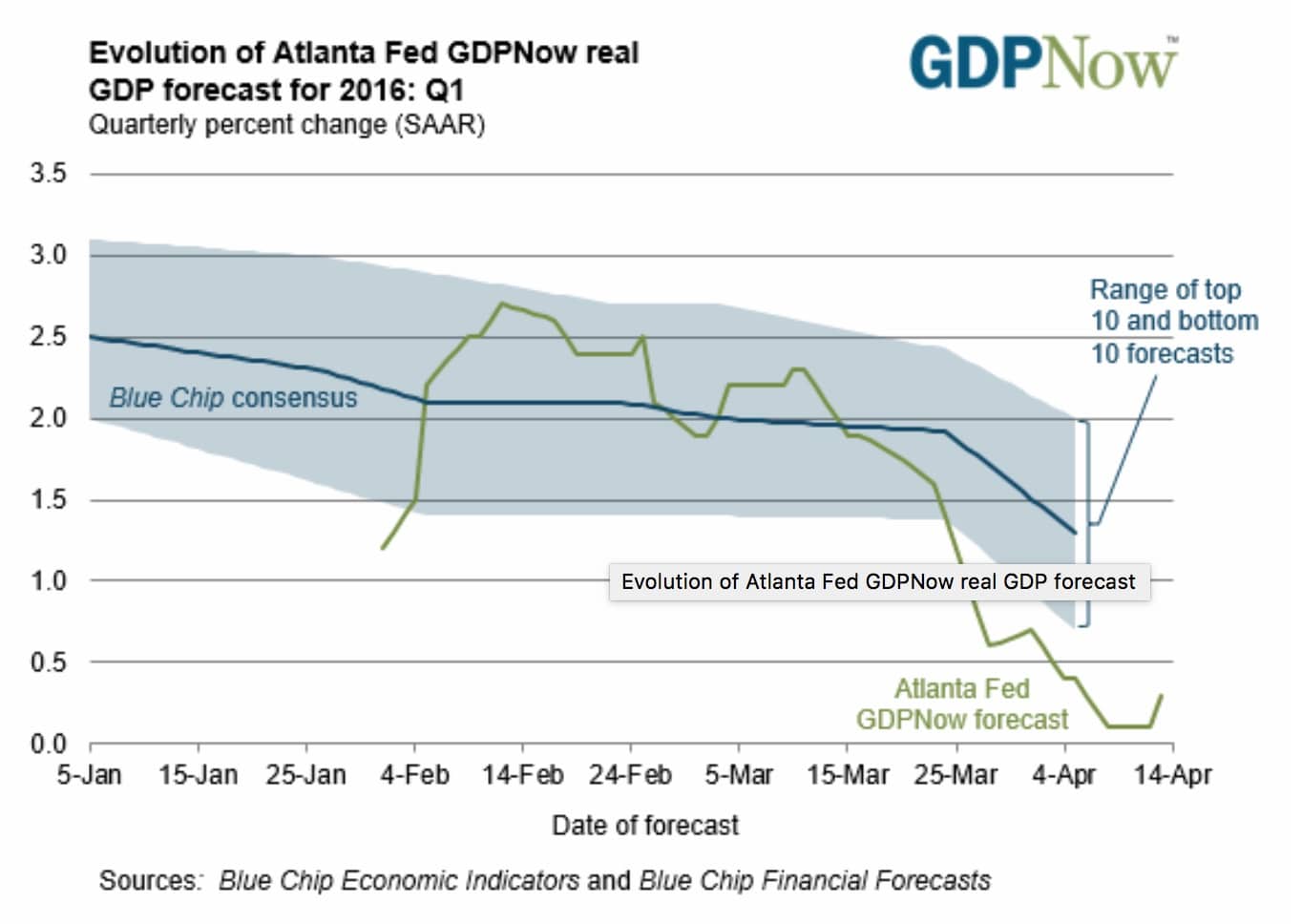

A la hora de plantarnos ahora en mercado, son muchas las dudas que surgen. De un lado, el riesgo de una posible recesión de la economía norteamericana siguen presentes. A principios de año, el modelo de la Reserva Federal de Atlanta (uno de los 12 bancos federales de la Reserva Federal, el Banco Central de Estados Unidos) preveía un crecimiento del PIB (GDP en inglés) para el primer trimestre de la economía sobre el 2%-2,5%. Sin embargo y, a la vista del gráfico siguiente, desde mediados de marzo la situación se deteriora y acaba mostrando un crecimiento del 0,1%.

Evolución de la previsión del PIB de la Fed de Atlanta GDPNow para 2016 en el Q1

Esto da una probabilidad de recesión del 15%, lejos aún del nivel crítico del 20%, donde las condiciones se tensan y aceleran el proceso. Este indicador es uno de los que la FED tiene en cuenta a la hora de tomar sus decisiones sobre política monetaria.

El dólar se ha seguido apreciando (pese a la corrección de estas últimas sesiones) por el discurso aún alcista sobre los tipos americanos, mientras que otros bancos centrales (Europa y Japón) apuntan al lado contario. Es de esperar que permanezca sobre estos niveles o, incluso, apreciarse más.

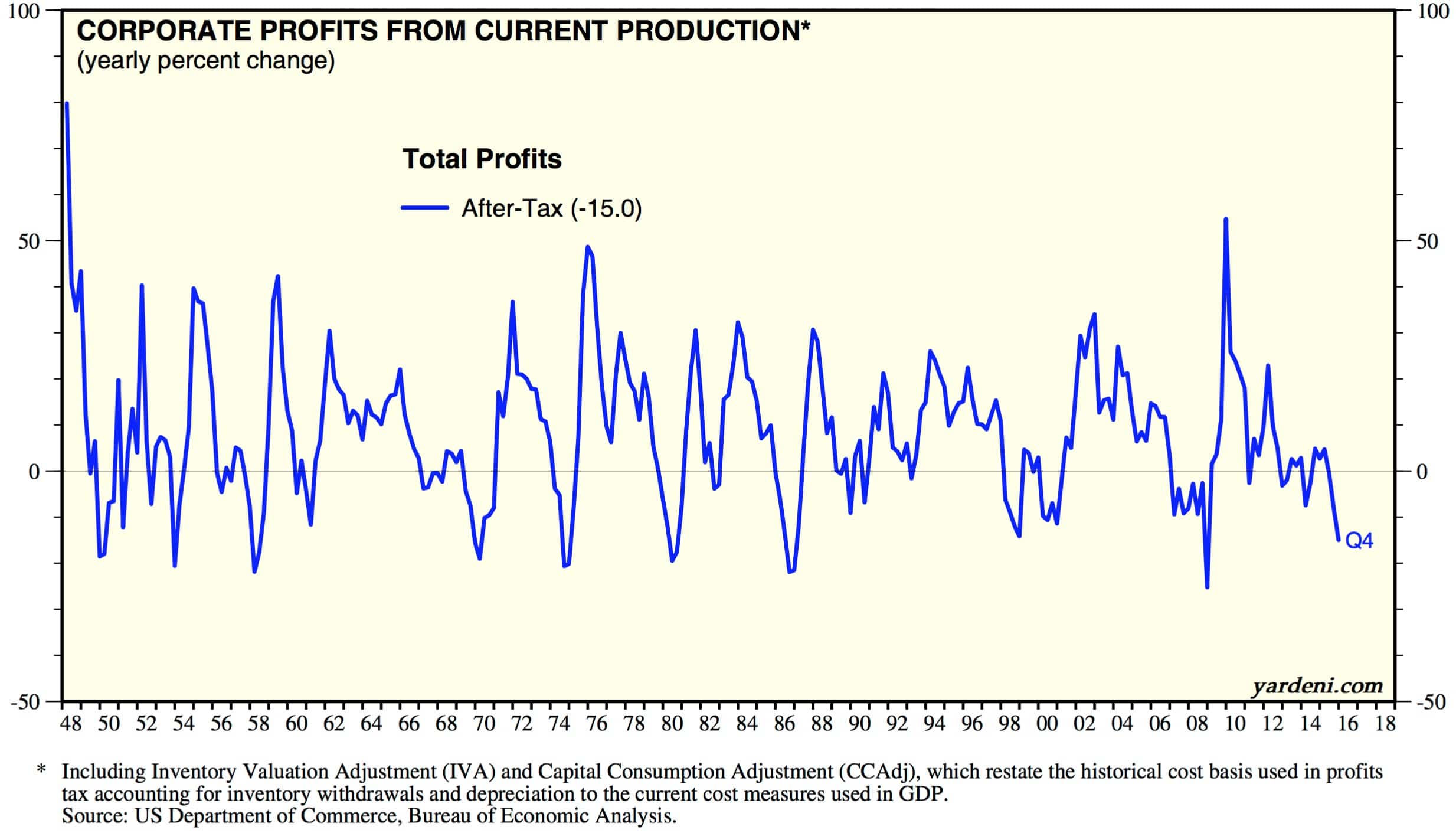

Los beneficios empresariales siguen alertando también de esos riesgos. La caída de esos resultados, de año a año, es una señal del riesgo de entrada en recesión. Sólo en una ocasión, en 1986, se produjo una caída similar sin entrada en recesión.

Beneficios empresariales con cambios porcentuales anuales de 1948 a 2016

Con un S&P cerca de máximos históricos, tipos de interés en casi cero, datos económicos muy regulares, con la FED lista para dejar de apoyar a los mercados… ¿Cuál es su apuesta?

Espero que no tenga que volver a preguntarse por qué siempre gana menos que el mercado….