(OroyFinanzas.com) – Hoy vamos a explicar el concepto de volatilidad en el contexto de los mercados financieros de la mano Javier Molina Jordà. La volatilidad es algo que queríamos explicar desde hace tiempo en OroyFinanzas y esperamos que despierte interés para que le demos más cobertura. Una de las formas de ganar, o perder más, en un tiempo récord, se puede conseguir operando con volatilidad. Y aunque todo el mundo habla de volatilidad, en el fondo, pocos saben exactamente de qué están hablando.

¿Qué es la volatilidad en los mercados financieros?

Tenemos volatilidad en acciones, en bonos, en índices, en fondos de inversión e, incluso, volatilidad de la volatilidad. Y la forma de calcularla, para todos esos activos es la misma. Su significado, a nuestros efectos de aprendizaje, es similar y conociéndola, podremos ubicarnos correctamente en el mercado, en el riesgo asumido para cada activo y de ese modo, poder interpretar la rentabilidad que debo pedirle al activo, dado el riesgo de variación de precios asumido.

La volatilidad no es, contra lo que se dice, miedo. Volatilidad es incertidumbre o probabilidad de que, un caso u otro, se dé dado un entorno determinado. La volatilidad se entiende observándola. Viendo cómo reacciona ante variaciones de los precios, de la incertidumbre. La volatilidad se calcula mediante su fórmula matemática, pero se mueve según los precios en los que impactan tanto los datos económicos como la psicología del inversor.

Por ejemplo, del VIX, se dice que es un índice que mide el miedo del mercado mientras que, realmente, su definición y utilidades van mucho más allá. Éste surge como un método para determinar un valor consistente de la volatilidad implícita, de una serie de opciones negociadas en el CBOE (mercado de Chicago) sobre el S&P500. Sin embargo, no tiene sentido hablarles del VIX si no entendemos antes, qué es la volatilidad.

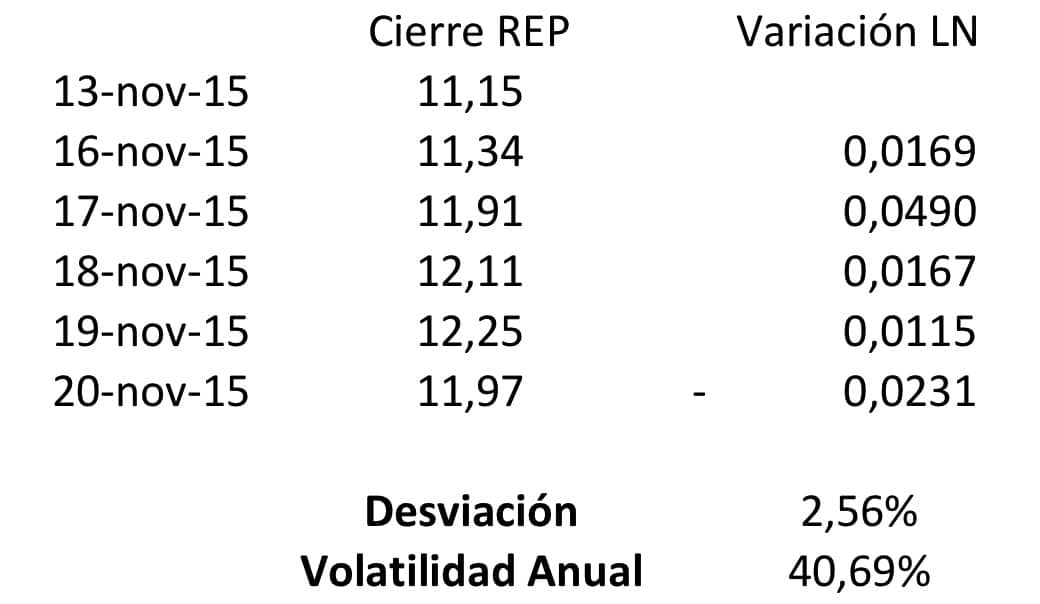

El nivel de dispersión de los valores posibles de un activo determinado, por ejemplo los precios de cierre de Repsol o los valores diarios (NAV) de los fondos de inversión, se miden por la desviación típica. Y esos valores posibles de Repsol (siguiendo con el ejemplo), se corresponden con la volatilidad. Es lo que se llama la volatilidad histórica, la que se ha dado hasta hoy.

Este concepto de volatilidad sirve para todo tipo de activos. Para fondos de inversión, para acciones, para índices… Una vez lo entienda, sabrá interpretar las implicaciones que tiene, para su bolsillo, una volatilidad del 40% o del 5%.

Tomando los precios de cierre de Repsol, de la última semana, vamos a calcular su volatilidad histórica o cómo se ha comportado hasta hoy. Simplemente calculamos la variación logarítmica de un día a otro y, en Excel (desvest), aplicamos la fórmula de la desviación a esos resultados. Nos da, en este ejemplo, una volatilidad diaria del 2,56%. Si multiplicamos por la raíz de 252, sacamos que la volatilidad anual, de ese título, es de un 40,69%.

Desviación de la volatilidad anual

Saber que la desviación es del 2,56% nos permite conocer que, desde el punto de la probabilidad, en un 68% de los casos, Repsol experimentará variaciones de unos 0,30 euros, arriba o abajo al día (11,97 * 2,56%) o, en un 95% de los casos, de 0,61 euros (2 veces las desviación) y, en última instancia, en el 99,7% de los casos, de unos 0,91 euros, arriba o abajo. Siempre, hablando de lo que ha pasado hasta hoy.

Esa es la forma de entender lo que significa que la volatilidad sea un número u otro. Por eso, cuando le dicen que Abengoa tiene una volatilidad diaria del 6% (o del 95% si la anualizamos) vemos cómo lo que se puede perder o ganar es, en función de esa volatilidad histórica, mucho más que en el caso de Repsol anterior. Y que un fondo de inversión que obtenga una rentabilidad del 10% anual, con una volatilidad del 16%, lo ha hecho peor, en términos de riesgo, que uno que obtiene un 6% con una volatilidad del 5%.

Como conclusión, quédese con la idea de que, un activo que tiene una volatilidad histórica del 16% anual significa, aplicando esas sencillas fórmulas, que su precio puede subir o bajar, de media, hasta un 1% al día. Si un fondo de inversión tiene una volatilidad anual del 8% significa, por tanto, que puede experimentar variaciones de hasta un 0,5% arriba o abajo. Así, por lo menos, sabrá qué le están vendiendo desde el punto de vista de riesgo. Siempre desde el punto de vista histórico. El futuro… eso ya se verá y es lo que todos querríamos saber (la volatilidad futura).

El VIX y la volatilidad en los mercados financieros

Si pasamos al VIX, éste es un índice que mide la volatilidad implícita de las opciones que se negocian sobre el S&P500. Se toma una amplia gama de precios de opciones y obtenemos un indicador, a 30 días, de esa volatilidad implícita. Esta sería la volatilidad actualizada al día de hoy con los precios de hoy. La histórica la calculamos con los datos hasta hoy. La implícita es la que tenemos HOY.

Por eso, cuando algún analista utiliza el VIX como herramienta de toma de posiciones, debería antes analizar qué está realmente haciendo. Seguro que sacará una relación entre alza del VIX y caída del mercado pero, realmente, el origen no viene de ahí.

Lo que realmente le importa saber, bajo mi punto de vista, es el valor que ese índice toma y la tendencia a corto plazo sabiendo que, con el tiempo, siempre tiende a la media. Ese dato, ahora que ya sabe qué representa, le dará el nivel de velocidad con el que cambian los precios. Cuando el mercado cae, la velocidad de cambio de precios es mayor que cuando sube. Por eso se dispara la volatilidad y, observando el índice, podrá saber dónde se encuentra.

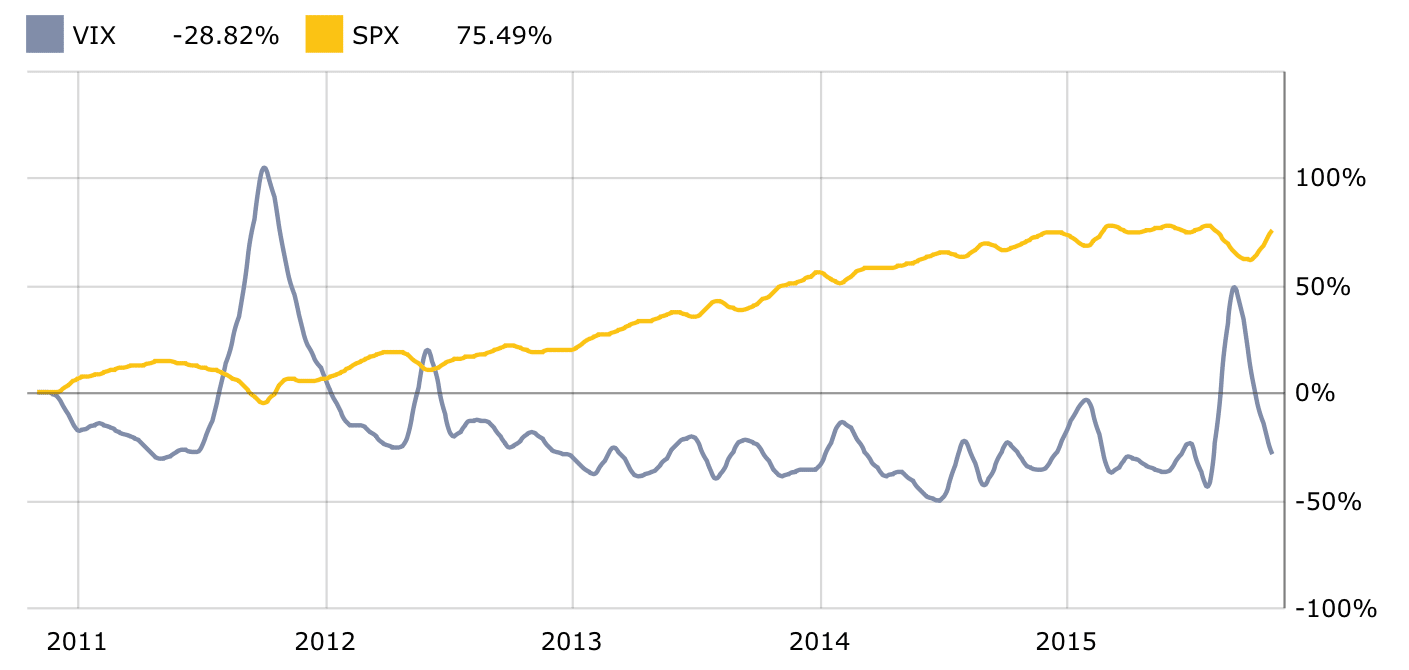

Por ejemplo, a finales de agosto 2015 y a mediados de enero y febrero 2016, fíjese el alza que se produjo en el índice. La razón: que las acciones empezaron a caer fuertemente y, si metemos los precios de cualquier activo en la fórmula de antes, veremos cómo se disparó ese movimiento.

Precio del índice VIX de julio 2015 a abril 2016

Si lo comparamos con el índice, vemos cómo, en momentos de caídas, el VIX se dispara pero cuando todo se normaliza, vuelve a su lugar. Sin embargo, no debe dejarse llevar por el error de pensar que el VIX sigue la evolución del índice, pues eso no es correcto. El índice evoluciona de forma independiente de la dirección del subyacente y lo entiende por la forma de calcular que hemos explicado.

Para invertir sobre el futuro del VIX (que no sobre el índice) existen varios ETF. El más conocido y negociado es el VXX que es un ETF bajista sobre el futuro del VIX. Lo curioso de este ETF es que hay que tener clara la estructura futura de la volatilidad, pues ese activo va rolando, de forma que compra y mantiene los contratos del segundo mes y vende los del primero.

Si el primer mes se vende por menos de lo que se compró, a ése se le llama contango y produce una pérdida de valor con el tiempo en el VXX. Si es al revés, se le llama Backwardation y hace que el VXX suba de valor.

El problema es que, en un 80% del tiempo, el VXX está en contango, lo que hace que se pierda valor a lo largo del tiempo. Fíjese en la evolución del ETF:

No le recomiendo invertir en este ETF salvo que sepa muy bien lo que está haciendo pero, mi objetivo hoy, era que viese cómo se comporta la volatilidad, el significado del VIX y cómo se puede proteger una cartera de movimientos fuertes de precios.

Espero que, ahora, cuando le digan que un fondo renta un 5% anual con una volatilidad del 36% no lo compre jamás. Y que si le dicen que el nivel X del VIX se ha roto y hay que vender todo, no se lo crea. Y que cuando su gestor le diga que, ante los movimientos del mercado no se puede hacer nada, cambie directamente a alguien más profesional. Le toca a usted velar por su dinero.

por Javier Molina Jordà [1]