(OroyFinanzas.com) – 2013 ha sido para el precio del oro su particular “annus horribilis”, no sólo por la extraordinaria caída de su cotización sino también por el profundo cambio institucional que comenzó en el mes de abril y que se alargará durante todo el año 2014. Hasta ahora, el término “annus horribilis” lo utilizaba la Reina Isabel II de Inglaterra para denominar sus años de escándalos familiares contínuos. Ahora cobra plena vigencia para definir en términos precisos, lo que ha pasado con el oro.

La caída del precio del oro: la mayor desde 1981

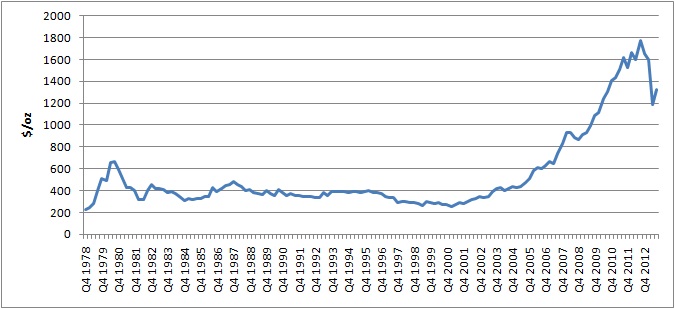

Tras trece años de ganancias ininterrumpidas en el precio, el oro ha caído en este año un 29,18% a fecha de cierre de ayer. Se trata de la mayor caída del precio desde 1981, año en el que el precio cayó un 39,45% tras haberse incrementado más de un 81% entre 1978 y 1980, período de altísima inflación (dos dígitos) en países como Estados Unidos o Gran Bretaña [1].

Gráfico 1: Evolución del precio del oro desde finales de 1978 a 2012

Fuente: Elaboración propia. WGC

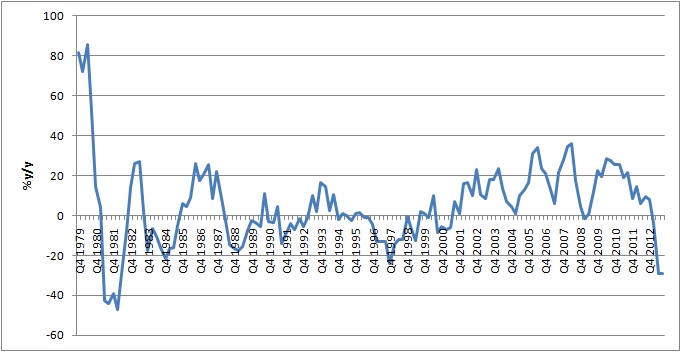

Gráfico 2: Rendimiento anual del oro desde finales de 1979 a 2012

Fuente: Elaboración propia. WGC

En estas páginas hemos tratado e investigado una y mil veces las causas de este mal comportamiento del oro en los mercados internacionales [2]. Éstas pueden resumirse de forma simple y abreviada en los siguientes dos puntos:

a) El abandono progresivo de la inversión en oro por parte de los inversores, los cuales buscan una mayor rentabilidad para sus carteras en otros productos de renta variable, renta fija, mercado de futuros o emisiones de alto riesgo. La subida del oro entre los años 2008-2011 (y, en consecuencia, los máximos en 1.900 dólares en septiembre de 2011) se produjo por la entrada masiva de inversores para proteger sus carteras frente al riesgo de que quebrara el sistema financiero y los Estados. Tras la intervención masiva de los Bancos Centrales y la adquisición del papel de “prestamistas de última instancia” este riesgo se ha reducido considerablemente. Por tanto, aquellos que entraron en 2008-2011, ahora salen en busca de mayor rentabilidad con idénticos esquemas de riesgo.

b) La crisis de confianza existente en una parte muy significativa de los productos de oro papel. Desde su introducción en los años ochenta, el oro-papel está sufriendo una grave desconfianza por la falta de respaldo en oro físico. Lo que treinta años antes era una innovación financiera, en este momento por la sobre-emisión de papel se ha convertido en una pesadilla para muchos inversores que son incapaces de convertir sus certificados en oro físico.

La ola de desconfianza en el oro papel no sólo afecta a los certificados de oro emitidos por los llamados “bancos creadores de mercado” o “Bullion Banks”. También a los títulos emitidos por los fondos cotizados ETFs, cuyas reservas están prácticamente vacías o las acciones de las compañías mineras, las cuales se han desplomado más de un 60% por el proceso de ajuste de malas inversiones y problemas financieros de las grandes mineras como Barrick Gold, Goldcorp o Newmont Mining.

Crisis de confianza: crisis institucional y cambio de estructuras

Esta situación trasciende de una mera corrección de los precios del oro o del proceso lógico de mercado de corrección de máximos en el precio de un activo financiero. Se trata de un cambio institucional importante, en tanto en cuanto más del 90% del oro circulante está sometido a una grave crisis de confianza. Varias estimaciones (incluidas las nuestras) fijan el respaldo de los papeles de oro en un 1% del valor facial. En este sentido, los emisores de papel son incapaces de atender todas las solicitudes de convertibilidad de oro papel en oro físico, lo que ha dado lugar a un vaciamiento de las reservas en distintas cámaras de custodia, siendo la más importante la del COMEX [3]en Nueva York, el mayor mercado mundial de oro.

Gráfico 3: Reservas de oro a cargo de clientes en el COMEX en 2013

Fuente: COMEX, 24hgold.com

Las dudas sobre la solvencia de los bancos creadores de mercado y los ETFs revelan, en el fondo, la preferencia de los inversores por el oro físico. Precisamente, para el oro físico genuino ha sido su “annus mirabilis” gracias al crecimiento en un 52% de la demanda de oro de inversión en Asia, especialmente India y China.

Asia se ha convertido en el centro del mercado mundial del oro. Sólo China ya representa una demanda de 1.000 toneladas de oro anuales, quedándose a poca distancia de la demanda de oro físico de la India, tal como revela el último Informe del Consejo Mundial del Oro (WGC por sus siglas en inglés).

Perspectivas para 2014: ¿conseguirá el oro físico estabilizar el precio del papel?

Con estos cambios importantes en la estructura del mercado, ya carece de sentido hablar del mercado del oro como si fuera una unidad compacta sin diferencia apreciable en sus productos. El precio de referencia en los mercados internacionales de la onza de oro seguirá determinado por el papel como activo financiero.

Por ello, la previsión que se hará a continuación estará referenciada al precio “oficial”, al cual se añaden las correspondientes primas devengadas en los mercados asiáticos por compra de oro físico.

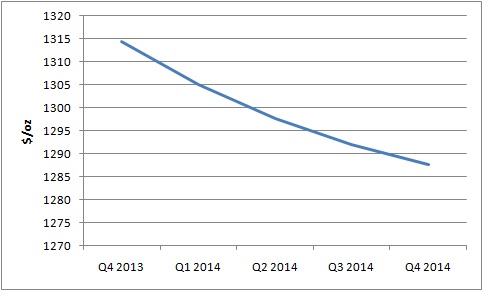

En el siguiente gráfico se proyecta la posible evolución del precio del oro medido en media trimestral (el precio medio que resulte de cada trimestre). Según esta previsión, el precio de la onza de oro se estabilizará entre 1.280 y 1.290 dólares. En este sentido, se descuentan caídas mayores debido a las reducciones paulatinas que se producirán en el programa QE de la Reserva Federal de los Estados Unidos, al igual que ocurrió el pasado 18 de diciembre.

Gráfico 4: Predicción del precio del oro en media trimestral para 2014

Fuente: Elaboración propia

La demanda de oro físico continuará creciendo a ritmos exponenciales en los mercados asiáticos. La evolución macroeconómica de China y el posible anuncio de reservas que podría hacer su Banco Central en abril próximo [4], condicionarán de una forma extraordinaria el comportamiento de la demanda y también de la oferta.

© OroyFinanzas.com