(OroyFinanzas.com) – Hoy vamos a hablar sobre sobre Fondos de Inversión y Fondos de Rentabilidad Objetivo y otros productos con pocas garantías de éxito. Esos grandes productos de inversión que, salvo por su tratamiento fiscal (por decir algo y luego lo matizo), poco interés real debieran tener a la vista de su rentabilidad histórica.

En esta misma tribuna publiqué un artículo hace unos meses sobre los depósitos estructurados [1]; cómo se construían, qué objetivo perseguían y qué nula rentabilidad iban a ofrecer al depositante. Sin entrar en calificarlos como “buenos” o “malos”, si comenté que respondían a una estrategia comercial muy determinada (y nada novedosa) encaminada a no perder clientes, cuyos depósitos a plazo vencían y no encontraban oferta alguna para esos ahorros. La banca, siempre muy avispada, resucitó esa vieja idea de los depósitos estructurados y colocó unos cientos de millones en ese tipo de productos, que a buen seguro, los inversores no terminaban de entender y que, como vimos, poco van a rentar. Pero, como todo en la vida, que cada cual asuma sus decisiones de inversión y, antes de comprar un producto, lean la letra pequeña, cosa que parece no hacerse mucho en España y otros países. Con los Fondos de Inversión y Fondos de Rentabilidad Objetivo y otros productos pasa algo similar como cuando comentábamos los depósitos estructurados.

¿Es buena idea invertir en fondos de inversión? ¡No!

Bajo mi punto de vista, jamás invertiría en un fondo de inversión, ni de acciones, ni de bonos, ni de pensiones… y menos a largo plazo. Históricamente, salvo contadas excepciones, éstos han dado rentabilidades mucho menores que el índice al que se comparan. Es decir, si comparo un Fondo de Inversión en acciones españolas, contra el Ibex-35, me llevaré la sorpresa de que, a largo plazo, éste lo hace peor que el índice. No me lo invento yo, sino que sale de un estudio del IESE donde [2], entre diciembre de 1999 y diciembre de 2014, sólo un 11,7% de fondos de un total de 629, superaron al Ibex. Además, sólo 9 de esos 629 fondos, superaron la rentabilidad de los bonos del Estado a 15 años. Y encima, un 15% de esos fondos, perdieron dinero. Ante esos datos, ¿aún le quedan ganas de invertir en fondos de inversión?

Tabla del estudio de IESE comparando la rentabilidad de Fondos de Inversión, Bonos del Estado a 15 años y el IBEX desde 1998 a 2013

| Período | Rentabilidad Fondos de Inversion | Rentabilidad Bonos del Estado 15 años | Rentabilidad IBEX |

| 1998 – 2013 | 1,98% | 4,40% | 4% |

Fuente: IESE

Las altas comisiones que aún aplican los fondos de inversión (media global completa por encima del 2% cuando los tipos están casi al 0%), la poca accesibilidad a todo el abanico de fondos nacionales e internacionales (cada banco intenta colocar sólo sus fondos y muchos no dan acceso a fondos de terceros), la nula diferencia entre rendimientos de fondos gestión activa y pasiva, la incapacidad – dada la rentabilidad arriba demostrada – de utilizar los beneficios fiscales, entre otros aspectos, hacen que hoy en día, los fondos de inversión no deban utilizarse por parte de inversores racionales con un mínimo de formación financiera. Estaremos de acuerdo en que, en periodos alcistas como el que hemos vivido hasta el verano de 2015, pueden ser un vehículo fácil de utilizar y, si el mercado sube un 12% al año y me dan un 8% pues me puede valer. Pero si no hacemos una gestión activa dentro del abanico de fondos, eso no tiene tampoco sentido. Y, puestos a llevar a cabo una gestión activa, hágalo con ETF. Son baratos, transparentes, cotizando en bolsa y existen referenciados a todo tipo de subyacentes.

Y por supuesto, los fondos de pensiones no son mejores. Un estudio algo más antiguo del mismo IESE [3], así lo demuestra en un período de 10 años (2001 – 2011) para un total de 532 fondos, sólo 2 superaron la rentabilidad del bono a 10 años y sólo 3 superaron el 4% de rentabilidad. Un 36% perdieron dinero. Entiendo que ese mismo estudio, tras los años positivos de 2012 hasta hoy día, mejorará algo las rentabilidades, pero no pondré la mano en el fuego por si acaso.

¿Se puede ganar dinero con los Fondos de Rentabilidad Objetivo?

Pero hoy tampoco quiero hablarles de estos fondos de inversión o pensiones, salvo para que no se les ocurra meter un euro en ellos, sino de los Fondos de Rentabilidad Objetivo o cómo no ganar ni un euro con una probabilidad del 99%. De facto, algunos de estos fondos pueden provocar pérdidas del capital, si no se dan las condiciones estipuladas. Vamos a verlo todo con un ejemplo, uno de los últimos en salir al mercado con el BBVA Oportunidad Acciones VI, FI.

![]()

Sin duda alguna, el nombre comercial nos podría llevar a pensar que estamos ante una buena oportunidad de inversión. Nada tan lejos de la realidad y, una vez más, vemos cómo los departamentos de marketing de nuestros bancos, superan a las mejores agencias publicitarias.

Se trata de un fondo de los llamados de Rentabilidad Objetivo. En verdad, es una variante desmejorada de los Fondos Garantizados, sin Boleta de Garantía del propio banco (o matriz), con el mismo tipo de comisiones y con una probabilidad de rentabilidad muy cercana a cero.

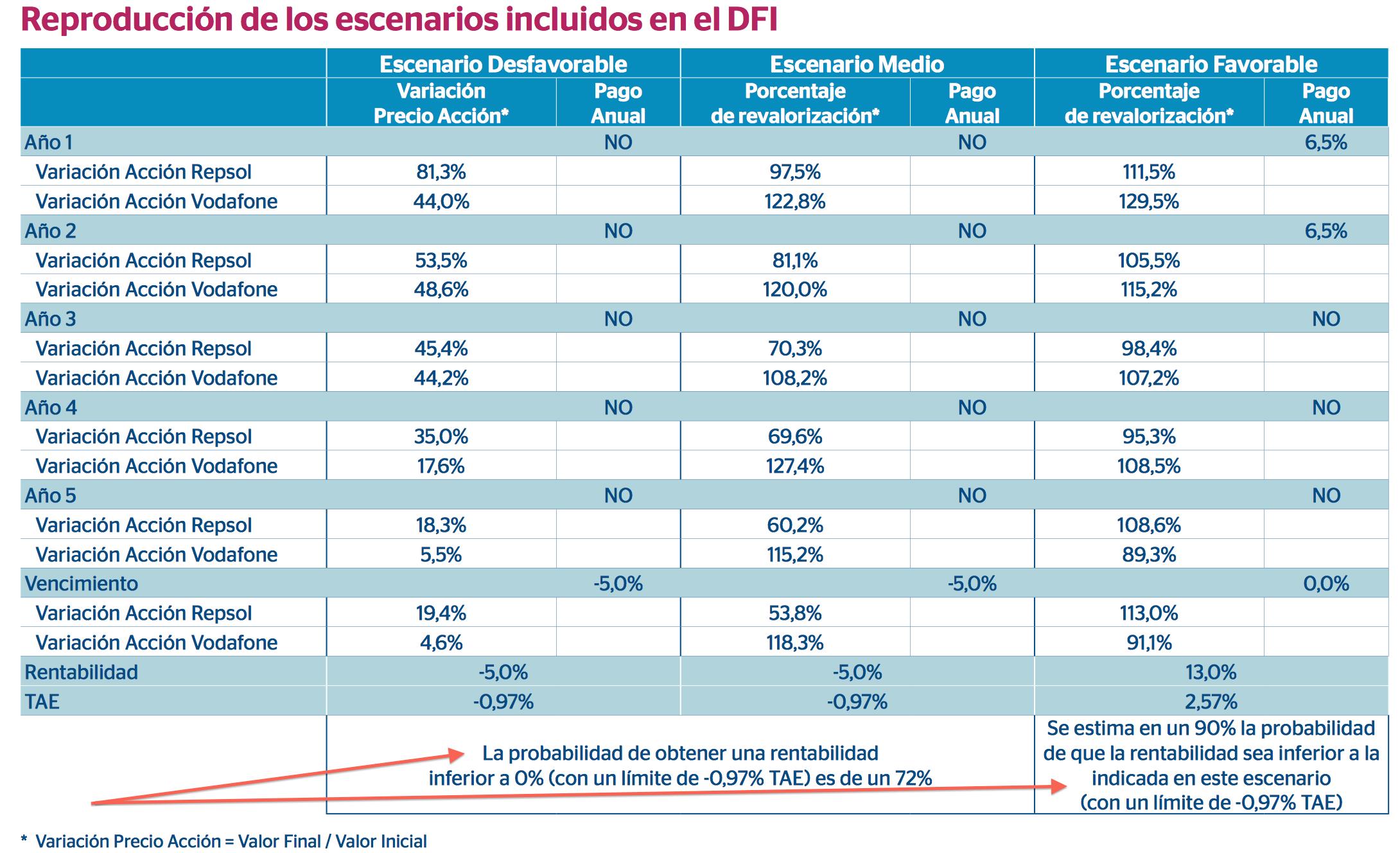

El Fondo es a 5 años y 3 meses. Su capital está garantizado al 95% siempre que no exista un evento de crédito. La rentabilidad posible no está garantizada y depende de la evolución de 2 acciones. En este caso, Vodafone y Repsol. Y pagará un cupón anual (mediante reembolso de participaciones) del 6,5% siempre que, en la fecha de observación anual, las 2 acciones estén por encima de su valor inicial. La TAE [4] que puede ofrecer el producto (si se mantiene a vencimiento) es de entre -0,97% y +6,21%.

A priori, uno puede pensar que arriesgo un 0,97% anual y puedo ganar un 6,21%. No es un mal ratio y eso es lo que se vende con este Fondo de Rentabilidad Objetivo. Pero, aquí nada es gratuito y la magia no existe. Esa rentabilidad posible se debe a la baja probabilidad de conseguir el objetivo de rentabilidad. Suponiendo que el precio del derivado que utilizan, sea el que ponen en el Folleto de Emisión, del 2,85%, eso significa que se destinan a la parte de rentabilidad del partícipe, 2,85 euros de los 100 que invierte el inversor. Salta a la vista que con 2,85 de cada 100 invertidos poco vamos a poder obtener.

La comisión total que el banco gana es de un 3,2%. Aplica un 5% de comisión de reembolso fuera de las fechas anuales de liquidez. Es decir, si se necesita recuperar el dinero invertido fuera de la ventana anual que el banco ofrece, existe una comisión del 5% a pagar. Todo ello, por supuesto, al valor de mercado.

Entrando ya en el detalle del fondo, el capital se recuperará a vencimiento al 95% si en ninguno de los aniversarios del fondo (fecha de observación) las 2 acciones han estado por encima de su valor inicial (VI). Es decir, si nunca subieron en esas fechas anuales, se recuperará un 95% de lo invertido. Si por el contrario, en cualquiera de esos 5 años, las 2 acciones están por encima del VI, entonces SI se recupera el 100% de lo invertido.

Para los cupones anuales, se observan si esas acciones están por encima de su VI. Tienen que ser las 2 acciones las que estén por encima del VI. De esta forma, si subiesen siempre en esos 5 años (fecha observaciones) podría cobrar un 6,5% al año (vía reembolso participaciones). El ejemplo que utiliza el banco nos sirve para entender el funcionamiento.

Tabla comparativa del Valor Final Valor Inicial del Fondo BBVA Oportunidad Acciones VI, FI

Avanzando ya hacía las tripas de la criatura, lo primero que salta a la vista es la poca correlación que tienen las acciones que componen el producto. Y eso es parte de la gracia para que se cumpla, con mucha probabilidad, el impago del cupón anual. Seleccionando acciones que no tienen nada que ver, incrementamos la posibilidad de que una de las acciones esté por debajo de su Valor Inicial.

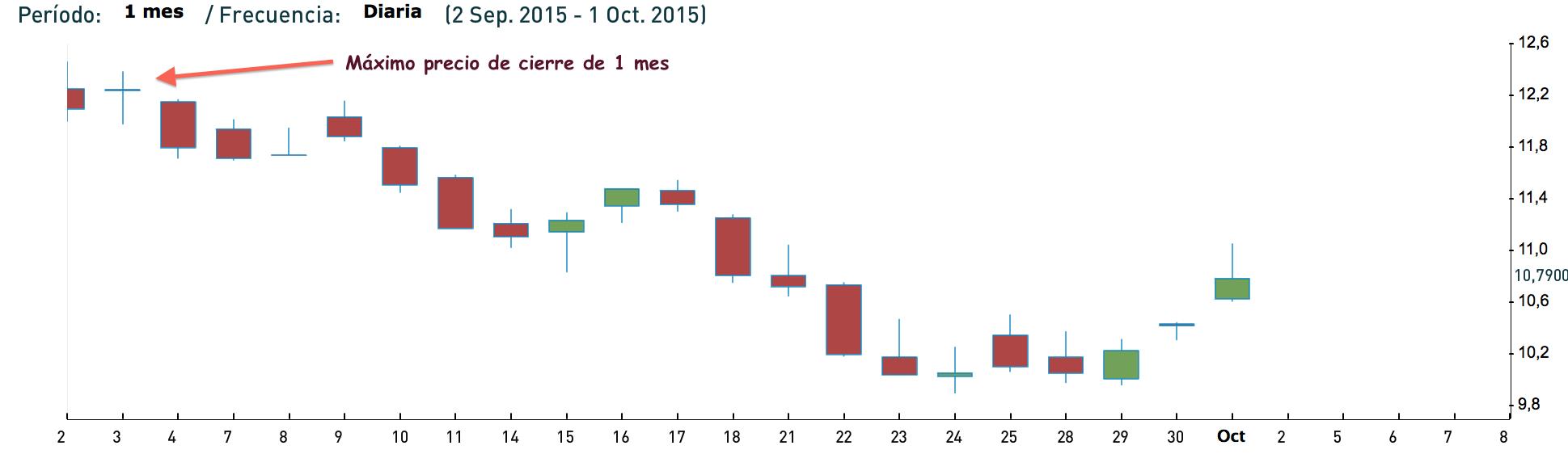

Además, el Valor Inicial no es el cierre en una fecha fija (la de inicio, podría pensar) sino que, para seguir abaratando el derivado implícito en el producto, se utilizará el MAYOR precio de cierre de cada acción entre el 20/11/2015 y el 21/12/2015. Es decir, tienen un mes para fijar el máximo precio como el de referencia inicial.

Para entender esto, veamos el siguiente gráfico real de Repsol del último mes. Hoy la acción cerró a 10,79 euros y podría pensar que ese es el precio inicial. Pero NO se toma el valor MAYOR de esos 22 días de bolsa y sería, en este caso, de 12,40 euros. Un 15% por encima del cierre de hoy.

Cotización de Repsol en septiembre 2015

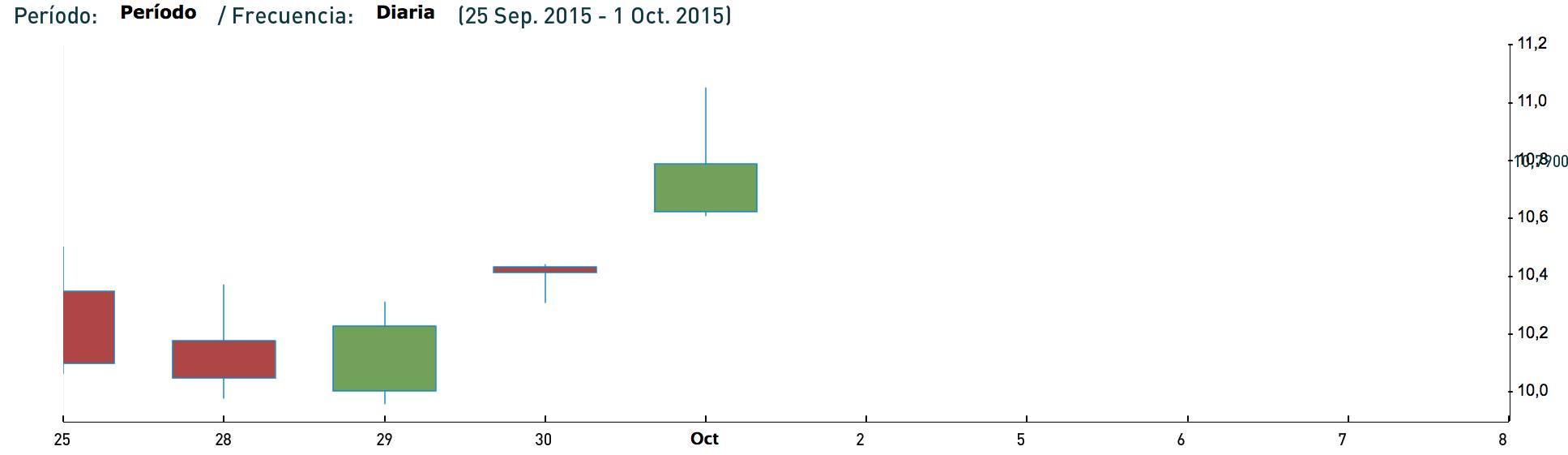

Por si eso no fuera poco, el Valor de referencia FINAL en cada año de observación, no es tampoco el de cierre de un día concreto. En este caso, es la media aritmética de la última semana. Es decir, se tomará la media de 5 días para tener el valor con el que comparar y ver si hay que pagar el cupón.

En este caso de ejemplo real, la acción hoy cerró a 10,79 euros y podría pensar que ese es el valor de cierre. Pero NO, hay que sacar la media de 5 sesiones de bolsa y, en este caso concreto, nos dará sobre los 10,40 euros casi un 4% por debajo del cierre de hoy.

Sin embargo, esta vez NO podemos decir que la entidad emisora no se haya cubierto bien en explicar, por activa y pasiva, que el producto pagará 0% con mucha probabilidad. Lo hacen en base a datos pasados pero, es la única forma de sacar un back testing.

Ellos mismos dicen: probabilidad de rentabilidad inferior al 0% (limite -0,97% TAE) es del 72%. Y en un 90% de los casos NO se obtendrá la rentabilidad del 2,57% TAE que ponen como ejemplo positivo.

Podría seguir sacando más puntos débiles del producto pero….¿le hace falta más?. Y en este caso no podrán decir que no les advirtieran. Al menos, los últimos dramas que hemos vivido en el sector financiero han servido para que, los emisores de ilusiones, tengan que descifrar la realidad en los folletos de emisión y en su publicidad. Otra cosa es que, como buenos españoles, no nos leamos nada de nada y no tengamos memoria histórica.

Javier Molina Jordà

© OroyFinanzas.com